ГѕЩѓБрМЃК

д№ШЮБрМЃКХЃРжИћ

ЮЂаХЖўЮЌТы

![]()

![]()

ЁЁЁЁРюЖЋЩ§ ЖХКуВЈ ЬЦЮФСњ

ЁЁЁЁдкЛьКЯЫљгажЦИФИяЙ§ГЬжаЃЌЙњгаЦѓвЕФкЭтИїВЮгыжїЬхВЛЖЯНјаазХРћвцЗжЛЏгыжиаТећКЯЕФЖЏЬЌЕїећЃЌашЩшМЦМЄРјЯрШнЛњжЦДДдьЙЋЫОжЮРэЕФгааЇадЁЃБОЮФвдЦѓвЕФкЭтВЛЭЌжїЬхжЎМфЕФРћвцГхЭЛгыаЕїЮЊЧаШыЕуЃЌНЋРћвцУЌЖмЗжЮіЙсДЉбаОПШЋЙ§ГЬЃЌЬНОПВњШЈбнБфЙ§ГЬжаЙњгаЦѓвЕРћвцжиЙЙЕФФкдкЛњРэЃЌЬсГігааЇећКЯРћвцЙиЯЕЁЂжиЙЙРћвцДњБэЛњжЦЁЂНЁШЋРћвцБэДягыЧПЛЏРћвцЗжЯэЕШЛњжЦЩшМЦЁЃЭЈЙ§РћвцЦНКтТњзуВЛЭЌжїЬхЕФКЯРэРћвцЫпЧѓЃЌЙЙНЈЙњгаЦѓвЕЕФгааЇжЮРэФЃЪНЃЌЪЕЯжЦѓвЕМлжЕДДдьзюДѓЛЏЁЃ

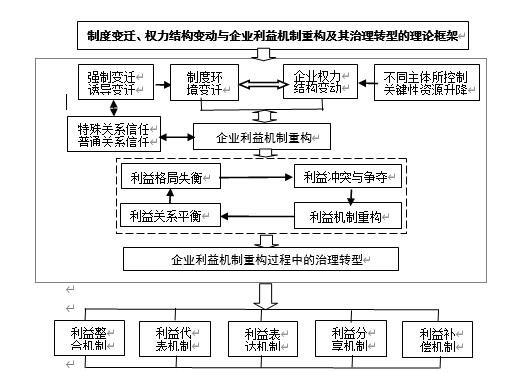

ЁЁЁЁЙиМќДЪЃКЛьКЯЫљгажЦЃЛжЮРэзЊаЭЃЛРћвцЛњжЦ

ЁЁЁЁжаЭМЗжРрКХЃКF271 ЮФЯзБъЪЖТыЃКA ЮФеТБрКХЃК

вЛЁЂЮЪЬтЕФЬсГі

ЁЁЁЁЛ§МЋЭЦНјЛьКЯЫљгажЦОМУЃЌдДгкЯжНзЖЮЪЕааЪЪКЯжаЙњЙњЧщЕФЛљБООМУжЦЖШЁЃећЬхЖјбдЃЌЙњгаЦѓвЕЛьКЯЫљгажЦИФИявбОШЁЕУКмДѓГЩОЭЃЌжаЙњЩЯЪаЙЋЫОБЈБэЪ§ОнЯдЪОЃЌНижЙЕН2014ФъЕзШЋЙњЛьКЯЫљгажЦЩЯЪаЙЋЫОвбОеМШЋВПОГФкЩЯЪаЙЋЫОЕФ80%вдЩЯЃЌзЪВњвбОДяЕН90%вдЩЯЃЌЕЋЙњгаДѓаЭЦѓвЕЬиБ№ЪЧжабыЦѓвЕФИЙЋЫОМАЖўМЖвдЩЯЙЋЫОВуУцЛьКЯЫљгажЦИФИяДѓЖрНјеЙЛКТ§ЃЌНјааСЫЛьКЯЫљгажЦИФИяЕФДѓаЭЙњгаЦѓвЕОЁЙмжЮРэаЮЪНКЯЙцЃЌЕЋВЛЭЌГЬЖШДцдкШЈСІХфжУБпНчВЛЧхЮњЃЌРћвцЗжЯэдЫааЛњжЦЩаЮДНЈСЂЦ№РДЃЌжЮРэгааЇадВюЕФЯжЪЕЮЪЬтЁЃЪЎАЫНьШ§жаШЋЛсЫљЬсГіЕФЁАЛ§МЋЗЂеЙЛьКЯЫљгажЦОМУЁЂИФИяЙњгазЪБОЪкШЈОгЊЬхжЦЁЂЩюЛЏЙњгазЪБОЪевцЗжХфжЦЖШЁЂЭЦНјЙњгаЦѓвЕЗжРрИФИяЁЂНЈСЂжАвЕОРэШЫжЦЖШЁЂЪЕаадБЙЄГжЙЩМЦЛЎЁБЕШжиДѓОіЖЈЕФТфЪЕЃЌОљЩцМАЕНЙњгаЦѓвЕВЛЭЌжїЬхРћвцЙиЯЕЕФЕїећгыжиЙЙЁЃбаОПжаЙњДѓаЭЙњгаЦѓвЕЛьКЯЫљгажЦИФИяЙ§ГЬжаЃЌВЛЭЌжїЬхЕФРћвцЙиЯЕбнЛЏгыжиЙЙЃЌОпгаживЊЕФРэТлгыЯжЪЕвтвхЁЃ

ЖўЁЂЮФЯзЪсРэ

ЁЁЁЁЛ§МЋЭЦНјЛьКЯЫљгажЦОМУЃЌЪЧЪЕЯжЮвЙњЙњгаЦѓвЕгыЪаГЁОМУЯрШкКЯЁЂЙЋгажЦЭЌЪаГЁОМУЯрНсКЯЕФгааЇаЮЪНКЭЭООЖЁЃдкЙњгаЦѓвЕЯжДњЦѓвЕжЦЖШНЅНјЭъЩЦНјГЬжаЃЌжаЙњЙњгаЦѓвЕе§ОРњДгааеўаЭЕНОМУаЭЕФЙЋЫОжЮРэзЊаЭЃЌЙЋЫОжЮРэвбНјШыДгБЛЖЏКЯЙцЕНжїЖЏДДдьгааЇадЕФНЈЩшНзЖЮЃЈРюЮЌАВЁЂЧёАЌГЌЃЌ2010ЃЉ[1]ЁЃгааЇЕФжЮРэВЛНіЪЧзюаЁЛЏНЛвзГЩБОЃЌИќвЊОпгаМЄРјВЮгыЗННјааМлжЕДДдьЕФЙІФмЁЃЖјЙњгаЦѓвЕДцдкЖрВуДЮЮЏЭаДњРэЙиЯЕЭјЃЌгЕгаДњРэШЈРћвцжїЬхЕФздРћааЮЊЃЌЕМжТГѕЪМГіШЫРћвцЪмЫ№ЕФжЮРэЪЇСщЯжЯѓГіЯжЃЈHope&ThomasЃЌ2008ЃЉ[2]ЁЃLLSVЃЈ2000ЃЉ[3]ЕФбаОПЗЂЯжЃЌПиЙЩЙЩЖЋЁАЫэЕРааЮЊЁБдкЗЈТЩБЃЛЄШБЪЇЕФЙњМвЯрЕБЦеБщЧвбЯжиЁЃJiangЕШЃЈ2010ЃЉ[4]ЭЈЙ§ЖджаЙњДѓЙЩЖЋеМПюЯжЯѓЗжЮіЃЌЮЊДѓЙЩЖЋЬЭПеРэТлЬсЙЉСЫжаЙњР§жЄЁЃвСжОКъЕШЃЈ2011ЃЉ[5]ШЯЮЊЃЌдкЙњгаЦѓвЕжаЖЪТЛсЕФМЄРјЛњжЦКЭМрЖНЛњжЦОљЮоЗЈЗЂЛгзїгУЃЌеХзквцЕШЃЈ2006ЃЉ[6]жЄЪЕвВЯдЪОЃЌжЦЖШДДаТЕФЁАФкОэЛЏЁБЪЧжаЙњЖРСЂЖЪТжЦЖШУЛгааЇЙћЩюВуДЮвВЪЧзюИљБОЕФдвђЁЃFaure-GrimaudЕШЃЈ2003ЃЉ[7]РћгУЕШМлдРэЃЌТлжЄСЫЮЏЭаШЫПЩвдЭЈЙ§ЗжШЈЃЈЛђЪкШЈЃЉНЋМрЖНепБфГЩвЛИіЖРСЂЪЃгрЫїШЁепЛђепВПЗжЪЃгрЫїШЁепвдЗРЗЖКсЯђКЯФБЕФГіЯжЁЃ

ЁЁЁЁДгЩюВуДЮПДЃЌЙњгазЪВњМрЙмЛњЙЙВЛдИЛ§МЋЭЦНјДѓаЭЙњЦѓВњШЈЖрдЊЛЏЕФдвђЪЧЦфЫЋжиНЧЩЋЕФГхЭЛЃЌЙњгаЦѓвЕЗКааеўЛЏЃЌвбГЩЮЊЙњгаЦѓвЕЗЂеЙЕФЩюВуеЯАжЎвЛЃЈЦнэВЖЋЃЌ2013ЃЉ[8]ЁЃЙњгазЪБОдЫгЊжЦЖШДДаТЕФЖЏСІдкгкРћвцМЏЭХЕФЧ§ЖЏЃЌИќЩюВуДЮдвђдкгкеўИЎгыИїВуДЮааЖЏМЏЭХЕФГЩБОЪевцБШНЯЛљДЁЩЯЫљВњЩњЕФМЄРјаЇгІЁЃгЩгкЙњгаЦѓвЕИФИяЪМжеУЛгаНтОіДњРэШЫбАзтМЄРјЙ§ДѓЕФЮЪЬтЃЌаЮГЩСЫЪТЪЕЩЯЕФФцЯђЩњДцбЁдёааЮЊЁЃбюМЧОќЕШЃЈ2010ЃЉ[9]ЪЕжЄбаОПЯдЪОЃЌеўИЎзЊШУЙњгаЦѓвЕПижЦШЈЕФеўжЮЖЏЛњЧПгкОМУЖЏЛњЃЌДгСэвЛИіВрУцелЩфГіЮвЙњЕБЧАЙњгаЦѓвЕИФИяУцСйЕФРЇОГЁЃЪаГЁОКељЪЧЭЦЖЏжаЙњЙњгаЦѓвЕИФИягыжЮРэгХЛЏЕФгааЇЗНЪНЃЌЕЋЪаГЁОКељжЛЪЧЮЊЙњгаЦѓвЕВњШЈЮЪЬтНтОіЬсЙЉСЫБивЊЬѕМўЁЃеХЮЌгЃЈ2000ЃЉ[10]ШЯЮЊЃЌЙњгаЦѓвЕФкВПЕФШЈСІЖЗељЪЧВњШЈАВХХЕФНсЙћЃЌЪЕЯжВњШЈдМЪјДгааеўдМЪјЯђЦѕдМдМЪјЕФБфИяЪЧЩюЛЏЙњгаЦѓвЕИФИяЕФЙиМќадЛЗНкЁЃ

ЁЁЁЁдкОгЊвЕМЈЕФгааЇадЦРМлЗНУцЃЌОМУдіМгжЕ(EVA)ПМКЫБЛШЯЮЊЪЧЗћКЯЮвЙњЦѓвЕЕБЧАЕФФПБъЕМЯђЃЌЪЧЮвЙњЙњгаЦѓвЕЙЋЫОжЮРэРэТлгыЪЕЮёЕФЯжЪЕбЁдёЃЌЖјбюШ№СњЕШЃЈ2013ЃЉ[11]ЕФбаОПЗЂЯжЃЌбыЦѓЕФЙњгазЪБОБЃжЕдіжЕТЪгыжАЮЛОМУБЈГъВЂУЛгаЖдбыЦѓСьЕМЕФЩ§ЧЈВњЩњЯджје§гАЯьЃЌбыЦѓСьЕМИќЯёЪЧеўИЎЙйдБЖјЗЧжАвЕОРэШЫЁЃЩђвеЗхЕШЃЈ2010ЃЉ[12]ЪЕжЄМьбщЕУЕНЕФНсТлШЯЮЊЃЌНЯЗЧЙњгаЦѓвЕЖјбдЃЌЙњгаЦѓвЕИпЙмдЫЦјаНГъЕФЯжЯѓИќЮЊбЯжиЁЃеыЖдЙњгаЦѓвЕаджЪЕФЬиЪтадЃЌЦфМЈаЇВЛНіЬхЯждкздЩэОМУаЇвцЩЯЃЌЖјЧвЛЙБиаыЬхЯждкЦфЫљдкећИіВњвЕЩѕжСећИіЙњМвИїИіВњвЕЕФзмЬхЪаГЁМЈаЇЩЯЃЌДѓаЭЙњгаЦѓвЕИФИявЊЗћКЯаЇТЪЁЂУёЩњЁЂММЪѕНјВНЕШБъзМЁЃЛЦШКЛлЕШЃЈ2013ЃЉ[13]ЬсГіЃЌгЩгкЙњгаЦѓвЕДцдкЁАЪЙУќГхЭЛЁБКЭЙњгаЦѓвЕСьЕМШЫЁАНЧЩЋГхЭЛЁБЕФЁАЫЋжиГхЭЛЁБЮЪЬтЃЌашв§ШыЗжРрИФИягыжЮРэЕФЫМТЗЁЃИпУїЛЊЃЈ2013ЃЉ[14]АДееФПБъЮЌЖШЁЂОгЊЮЌЖШНЋЙњгаЦѓвЕЛЎЗжЮЊФПБъЁЂЙІФмДцдкЯджјВювьЕФШ§РрЦѓвЕЃЌЕЋЦфЕїбаЯдЪОИїРрЦѓвЕжЎМфжЮРэНсЙЙВЂЮоЯргІЕФВювьадЁЃСѕВгЕШЃЈ2014ЃЉШЯЮЊЃЌЁАаТвЛНзЖЮЕФЙњгаЦѓвЕИФИяЯнШыСЫаТЕФРэТлКЭЯжЪЕРЇОГЃЌЬсГіДгЖЏЬЌЙиЯЕжЮРэЕФЪгНЧРДЗжЮіЙњЦѓИФИяЕФЮЪЬтЃЌЙњЦѓЖЏЬЌЙиЯЕжЮРэЕФЪЕжЪОЭЪЧЖджШађКЭРћвцЙиЯЕЕФдйЕїећЁБ[15]39ЁЃ

ЁЁЁЁОЁЙмЙњФкЭтбЇепДгжЮРэжїЬхЁЂжЮРэЖдЯѓЁЂжЮРэЖЏСІЁЂжЮРэМЈаЇЕШЗНУцЖдЙњгаЦѓвЕИФИягыжЮРэНјааСЫЯрЙибаОПЁЃЕЋЙњгаЦѓвЕЕФШЋУцЩюЛЏИФИявтЮЖзХЦѓвЕФкЭтИїВЮгыжїЬхВЛЖЯНјаазХРћвцЗжЛЏгыжиаТећКЯЕФЖЏЬЌЕїећЃЌашвЊжиаТНчЖЈеўИЎгыЪаГЁдкЙњгаЦѓвЕИФИяЁЂжЮРэЙ§ГЬжаЕФБпНчЃЌВЂЭЈЙ§РћвцЛњжЦжиЙЙДяЕНМЄРјЯрШнЃЌДДдьЙЋЫОжЮРэЕФгааЇадЁЃЙњгаЦѓвЕЯжЪЕИФИяжаИїжжРћвцГхЭЛОГЃЪЧЛьдгдквЛЦ№ЃЌВЛОЩюШыбаОПКмФбРэЧхБГКѓЕФРћвцЙиЯЕЁЃЖјЯжгабаОПЖдВЛЭЌжїЬхИїздгыЩњОуРДЕФРћвцЫпЧѓвдМАгЩДЫЫљВњЩњЕФРћвцЖрдЊадЁЂВуДЮадЁЂЖЏЬЌаджиЪгВЛЙЛЁЃдкДѓаЭЙњгаЦѓвЕжЮРэзЊаЭЙ§ГЬжаЃЌгЩгкДѓаЭЙњгаЦѓвЕИФИягыжЮРэжаеўИЎгыЪаГЁЕФБпНчВЛЧхЮњЃЌЩаЮДаЮГЩгааЇЕФРћвцећКЯЁЂРћвцДњБэЁЂРћвцБэДяЁЂРћвцЗжЯэЛњжЦЃЌЕМжТЮвЙњДѓаЭЙњгаЦѓвЕЩюЛЏИФИяГіЯжЖЏСІдДВЛзуЕФЯжЪЕЮЪЬтЁЃ

ЁЁЁЁБОЮФвдЦѓвЕФкЭтВЛЭЌжїЬхжЎМфЕФРћвцГхЭЛгыаЕїЮЊЧаШыЕуЃЌНЋРћвцУЌЖмЗжЮіЗЈЙсДЉбаОПШЋЙ§ГЬЃЌЭЈЙ§ЬНОПЮвЙњДѓаЭЙњгаЦѓвЕЛьКЯЫљгажЦИФИяжаВЛЭЌжїЬхЕФРћвцЙиЯЕМАЦфжиЙЙЛњжЦЃЌбАевМгПьЪЕЯжЮвЙњДѓаЭЙњгаЦѓвЕжЮРэгЩКЯЙцадЯђгааЇадзЊБфЕФЯжЪЕТЗОЖЁЃ

ЁЁЁЁШ§ЁЂЙњгаЦѓвЕЛьКЯЫљгажЦИФИяжаРћвцЛњжЦжиЙЙЕФРэТлТпМЗжЮі

ЁЁЁЁЭЈГЃШЫУЧНЋжЦЖШРэНтЮЊЖрЪ§ГЩдБШЯПЩЃЌдМЪјЯрЙиШКЬхааЮЊЕФЯЕСаЙцЗЖЁЃДгЖЬЦкПДЃЌгааЇЕФжЦЖШАВХХБиаыгыЯжДцЕФжЦЖШЛЗОГЯрЦЅХфЃЌБЫДЫМфаЮГЩвЛжжЯрЖдОљКтзДЬЌЁЃдкжЦЖШБфЧЈЙ§ГЬжаЃЌгЩгкжЦЖШЙЉИјЪмЕНСьЕМВуЖдОжЪЦеЦПиФмСІЁЂИФБфЯжДцжШађЕФдИЭћгыЦШЧаГЬЖШЁЂЩчЛсЙЋжкЖдБфИяВЩШЁЬЌЖШдЄЦкЁЂаТжЦЖШЩшМЦгыЪЕЪЉГЩБОЁЂЗчЯедЄЦкЁЂМШгажЦЖШдМЪјЁЂИїВЮгыжїЬхжЎМфВЉоФСІСПЕШвђЫигАЯьЃЌЕМжТжЦЖШБфЧЈЭЈГЃГЪЯжГіНЅБфгыТЗОЖвРРЕадЕШЬиадЃЌГіЯжгааЇжЦЖШЙЉИјжЭКѓЩѕжСбЯжиВЛзуЕШЃЌАТЖћЩЃЈ2007ЃЉ[16]НЋЦфГЦЮЊЁАжЦЖШНЉЛЏжЂЁБЁЃХЕЫМдђДгЙпР§ЕФЪгНЧГіЗЂЬсГіЃЌвбгажЦЖШЛђааЮЊЗНЪНЖджЦЖШБфЧЈЕФЧБдкгАЯьЗЧГЃЯджјЃЌжЦЖШБфЧЈЕФТЗОЖвРРЕадЛсЕМжТжЦЖШБЛЫјЖЈЁЃЕЋДгГЄЦкЕФНЧЖШЙлВьЃЌжЦЖШЛЗОГвВДІгкВЛЖЯбнБфЕФЙ§ГЬжаЃЌБэЯжЮЊЃКЕБаТЕФжЦЖШАВХХБЛв§ШыЯжДцЕФжЦЖШЛЗОГжаЃЌжЦЖШАВХХгыжЦЖШЛЗОГжЎМфВЛвЛжТЕФУЌЖмЯдЯжЃЌдгаЕФЯрЖдОљКтзДЬЌБЛДђЦЦЃЌашвЊжЦЖШЛЗОГЕФЖЏЬЌЕїећЁЃвђДЫЃЌжЦЖШАВХХгыжЦЖШЛЗОГжЎМфГЪЯжГігЩВЛОљКтЕНЯрЖдОљКтдйЕНЗЧОљКтЕФЖЏЬЌдЫЖЏЙ§ГЬЃЌВЛОљКтЪЧГЃЬЌЃЌЖјЯрЖдОљКтЪЧднЪБЖЬЦкЕФзДЬЌЁЃ

ЁЁЁЁДгРћвцЕФНЧЖШРДПД, жЦЖШвВДІгкВЛЖЯБфЛЏКЭИќЬцЕФЙ§ГЬжЎжаЁЃПЦЫЙШЯЮЊШєаТжЦЖШЙЉИјДјРДЕФЪевцГЌЙ§жЦЖШЩшМЦЁЂЪЕЪЉЕШЙ§ГЬжаВњЩњЕФГЩБОЃЌЛђЪЧдкЯжгажЦЖШЯТВњЩњИќИпЕФНЛвзГЩБОЪБЃЌжЦЖШБфЧЈОЭгаЗЂЩњЕФПЩФмадЁЃЭЈЙ§жЦЖШБфЧЈЃЌвЛаЉРћвцжїЬхЬиБ№ЪЧЛ§МЋЭЦЖЏжЦЖШБфЧЈЕФШКЬхПЩвдЛёЕУдкЯжгажЦЖШАВХХПђМмФкЮоЗЈЪЕЯжЕФРћвцЫпЧѓЁЃвђДЫЃЌжЦЖШБфЧЈЕФФкдкЖЏСІЪЧЧБдкРћвцЕФДцдкЃЌетжжРћвцМШПЩвдЪЧжЦЖШБфЧЈКьРћЕФГіЯжвВПЩФмЪЧдгаРћвцЕФжиаТЗжХфЃЌЭЈГЃВњЩњРћвцдіСПЕФжЦЖШБфЧЈИќвзЭЦааЁЃЕЋШєжЦЖШБфЧЈНіНіЪЧЖдЯжДцРћвцзмСПЕФдйЗжХфЃЌдђжЦЖШБфЧЈгіЕНЕФзшСІНЋЮЊЗЧГЃОоДѓЁЃЮоТлЪЧРћвцдіСПЛЙЪЧдйЗжХфЕФжЦЖШБфЧЈЃЌЖМНЋЛсв§Ц№ЯрЙижїЬхОјЖдРћвцСПвдМАВЛЭЌРћвцжїЬхжЎМфЯрЖдСІСПгыЕиЮЛЕФБфЛЏЃЌЮЇШЦзХаТЕФРћвцЗжХфВЛЭЌРћвцжїЬхжЎМфЕФВЉоФЫцжЎеЙПЊЃЌзюжеДяЕНФЩЪВОљКтЁЃвђДЫЃЌжЦЖШБфЧЈЪЕжЪЪЧЯжгажЦЖШАВХХЮоЗЈТњзуЯрЙиРћвцШКЬхЕФЫпЧѓЃЌРћвцЗжХфЪЇКтЕМжТРћвцељЖсгыГхЭЛГіЯжЃЌДђЦЦЯжДцЕФРћвцЙиЯЕИёОжЃЌИїРћвцЯрЙижїЬхжЎМфЯрЛЅВЉоФВЂзюжеДяЕНаТРћвцЙиЯЕОљКтЕФЙ§ГЬЃЈРюЛГЁЂЕЫшКЃЌ2013ЃЉ[17]ЁЃ

ЁЁЁЁРћвцГхЭЛЪЧЪЧЯрЙиРћвцжїЬхдкЯжгаРћвцИёОжФкздЩэРћвцЫпЧѓЮоЗЈЕУвдЪЕЯжЃЌВЛЭЌжїЬхжЎМфНјааРћвцељЖсЕФЙ§ГЬЃЌРћвцГхЭЛЪЧжЦЖШБфЧЈЕФИљБОдвђЃЈЭѕЮАЙтЃЌ2010ЃЉ[18]ЁЃЭЈЙ§ЖдЮвЙњИФИяПЊЗХвдРДжЦЖШБфЧЈЕФбнНјРњГЬЙлВьЃЌОМУЩчЛсЬхжЦИФИяДјРДЩчЛсИїНзВуРћвцУЌЖмгыељЖсЃЌРћвцГхЭЛЕМжТРћвцЙиЯЕЕїећВЂв§ЗЂРћвцИёОжИФБфЃЌетЦфжаЦ№ОіЖЈадзїгУЕФЪЧЮвЙњЩчЛсжївхГѕМЖНзЖЮОМУЩчЛсЗЂеЙЕФФкдкЙцТЩЁЃвђДЫЃЌВЛгІАбЙњгаЦѓвЕЛьКЯЫљгажЦИФИяПДзїЪЧеўИЎЭтдкИЩдЄЕФПЬвтАВХХЃЌЖјЪЧЫГгІЮвЙњОМУНјШыаТГЃЬЌзёбОМУЗЂеЙФкдкЙцТЩЕФБиШЛвЊЧѓЁЃ

ЁЁЁЁЦѓвЕгыЪаГЁЕФЧјБ№дкгкЦѓвЕЪЕжЪЩЯЪЧЮЇШЦЙиМќзЪдДЖјНЈСЂЕФЩњВњадЦѕдМзщжЏЃЌШЈСІЕФДцдкЪЧНЈСЂдкЖдзЪдДПижЦЛљДЁжЎЩЯЃЌЫеЦЮеСЫОіЖЈЦѓвЕзМзтН№ЩњВњЕФвьжЪадзЪдДЃЌЫОЭЛёЕУСЫЖдгІЕФШЈСІЃЌЖдЙиМќадзЪдДЕФПижЦЙЙГЩСЫШЈСІЕФжївЊРДдДЁЃРћвцЛњжЦжиЙЙЪЧВЛЭЌРћвцжїЬхШЈСІВЉоФЕФНсЙћЃЌжиЙЙЙ§ГЬБОЩэвВЪЧЖдЦѓвЕМлжЕДДдьЕФдйРћгУЃЌРћвцжиЙЙНсЙћЪЧЗёЙЋЦНгааЇЃЌЗДЙ§РДвВЛсжБНггАЯьЕНЦѓвЕМлжЕЕФДДдьФмСІЁЃЙњгаЦѓвЕЛьКЯЫљгажЦжЦИФИяГЩЙІЕФЙиМќЪЧзюДѓЯоЖШЕиЗЂЛгИїжжзЪдДвЊЫиЕФгХЪЦЃЌЭЈЙ§РћвцЛњжЦЕФжиЙЙНтОіЛьКЯЫљгажЦИФИяжаГіЯжЕФИїжжРћвцГхЭЛЃЌМѕЩйИФИяЕФзшСІгыФкКФЃЌзюДѓЯоЖШЕидіМгИФИяЕФКьРћгыЪмжкЃЌдкШкКЯЙВЩњжаЪЕЯжЛЅРћЫЋгЎЁЃ

ЁЁЁЁЙЋЫОжЮРэзїЮЊЦѓвЕЖЅВуЕФжЦЖШАВХХБОжЪЪЧаЕїЦѓвЕРћвцЙиЯЕЕФЙцдђЃЌЪЧЕїНкВЛЭЌВЮгыжїЬхРћвцЙиЯЕЕФХфжУЛњжЦЁЃЙЋЫОжЮРэЙизЂЕФжиЕуВЛгІИУМђЕЅЖЈЮЛЮЊШчКЮШЗБЃЦѓвЕЕФНЁШЋОгЊЃЌЖјИќгІИУЙизЂдкЛЗОГЖЏЬЌБфЛЏЙ§ГЬжаЃЌКЮжжжЦЖШАВХХИќгаРћгкЦѓвЕдкОКељадЪаГЁЩЯЛёЕУПЩГжајЗЂеЙФмСІЁЃЙЋЫОжЮРэЭЈЙ§ЧЁЕБЕФРћвцХфжУЪЕЯжЦѓвЕМлжЕДДдьЃЌЭЈЙ§ИїВЮгыжїЬхШЈЁЂд№ЁЂРћЕФЯрЛЅжЦКтЖдЦѓвЕМлжЕНјааКЯРэЕФЗжХфЃЌБЃжЄЦѓвЕзіГіПЦбЇЕФОіВпЃЌЪЕЯжИїЯрЙижїЬхжЎМфЕФРћвцЦНКтЁЃЙЋЫОжЮРэзЊаЭЕФЙ§ГЬОЭЪЧВЛЭЌжїЬхРћвцИёОжжиЙЙЕФЙ§ГЬЃЌЙњгаЦѓвЕЛьКЯЫљгажЦИФИяеНТддЫзїЙ§ГЬЃЌЪЕМЪЩЯОЭЪЧИїЯрЙижїЬхРћвцВЛЖЯЕїећЦНКтЕФжЮРэзЊаЭЙ§ГЬЁЃдкЙњгаЦѓвЕЛьКЯЫљгажЦИФИяЕФжЮРэзЊаЭЙ§ГЬжаЃЌМШЕУРћвцШКЬхгывђИФИяЖјЛёЕУРћвцдіСПЕФШКЬхвдМАИФИяКьРћдкВЛЭЌШКЬхжЎМфЕФЗжХфЫљв§ЗЂЕФРћвцГхЭЛЪЧБиШЛДцдкЕФЃЌЖјВЛЭЌРћвцШКЬхЖдЙиМќадзЪдДЕФеЦПиЁЂзщжЏЛЏГЬЖШМАЦфБэДяЁЂЬИХаФмСІДцдкВювьЃЌВЉоФСІСПГЪЯжВЛОљКтзДЬЌЃЌРћвцГхЭЛжїЬхжЎМфЕФУЌЖмдЫЖЏГЪЯжЖдСЂЬЌЪЦЃЌШєШЮгЩздааЕїНкНЋЛсЕМжТИФИяЙ§ГЬжаГіЯжРћвцИёОжЪЇКтЕФОжУцЃЈЬРМЊОќЃЌ2014ЃЉ[19]ЁЃЖјЪаГЁЛњжЦЁЂеўИЎЕїПиОљДцдкСНУцадЕФЮЪЬтЃЌШчКЮдкЗЂЛгЪаГЁЛ§МЋзїгУЕФЭЌЪБЃЌЗЂЛгеўИЎЁАгааЮЪжЁБЕФгааЇИЩдЄЙІФмЃЌВЂЭЈЙ§РћвцЛњжЦжиЙЙЪЕЯжВЛЭЌжїЬхжЎМфШЈЁЂд№ЁЂРћЖдГЦЃЌДгРћвцИёОжЪЇКтзпЯђРћвцОљКтЕФСМадЛЅЖЏЃЌГЩЮЊЙњгаЦѓвЕЛьКЯЫљгажЦИФИяГЩАмЕФЙиМќЫљдкЃЌжЦЖШБфЧЈЁЂЦѓвЕШЈСІНсЙЙБфЖЏгыВЛЭЌжїЬхРћвцЙиЯЕЕїећЕФЛЅЖЏЙ§ГЬМћЭМ1ЁЃЮЊДЫЃЌгІЭЈЙ§РћвцећКЯЛњжЦВњЩњаТЕФРћвцдіСПЃЌЮЊВЛЭЌРћвцжїЬхжЎМфЕФКЯзїДДдьКьРћПеМфЁЃЭЈЙ§жиЙЙРћвцДњБэЛњжЦаЮГЩдкЦѓвЕжаеце§ЮЌЛЄВЛЭЌШКЬхРћвцЕФДњБэепЃЌЦНКтЯрЙиШКЬхдкРћвцХфжУжаЕФЛАгяШЈЁЃЭЈЙ§НЁШЋРћвцБэДяЛњжЦЪЕЯжЯрЙиШКЬхИїздРћвцБэДяЕФзщжЏЛЏгыгааЇадЁЃЭЈЙ§ЧПЛЏРћвцЗжЯэЛњжЦЛКНтВЛЭЌжїЬхжЎМфЕФРћвцЖдСЂЙиЯЕЃЌзюжеЪЕЯжИФИяГЩЙћЦеБщЗжЯэЕФМлжЕЫпЧѓЃЈРюдОЦНЃЌ2015ЃЉ[20]ЁЃ

ЫФЁЂЙњгаЦѓвЕЛьКЯЫљгажЦИФИяжаЕФРћвцЛњжЦЩшМЦ

ЁЁЁЁЃЈвЛЃЉећКЯРћвцЙиЯЕ

ЁЁЁЁжЛвЊИФИяВЛФмИјРћвцЯрЙиепДјРДецЪЕЕФРћвц, РћвцЯрЙиепОЭВЛЛсгаИФИяЕФШШЧщгыЛ§МЋад, ИФИязюжевВФбШЁЕУдЄЦкаЇЙћЁЃЙњгаЦѓвЕЛьКЯЫљгажЦИФИяБиаыТњзуЭЈЙ§ЙњгагыЦфЫћзЪБОЕФШкКЯЃЌЪЙЕУИїздЕФгХЪЦЕУвдзюДѓГЬЖШЕФЗЂЛгЃЌаЮГЩгаЛњНсКЯЕФРћвцЙВЭЌЬхЃЌЭЦЖЏЦѓвЕЕФМлжЕДДдьЁЃдкДЫЙ§ГЬжаЃЌЙњгаЦѓвЕгыЦфЫћЫљгажЦРраЭЕФЦѓвЕдкгХЪЦИїгаЫљВржиЃЌЙњгаЦѓвЕдкзЪВњЙцФЃЁЂММЪѕгыаХгўЕШЗНУцДцдкгХЪЦЃЌЖјЦфЫћЫљгажЦРраЭЕФЦѓвЕЬиБ№ЪЧУёгЊЦѓвЕдкЪаГЁЛюСІгыдЫгЊЛњжЦЩЯОпгагХЪЦЁЃвђДЫЃЌЙњгаЦѓвЕЛьКЯЫљгажЦИФИядкМлжЕРэФюЩЯЃЌЪзЯШгІГаШЯИїжжЫљгажЦаджЪЕиЮЛгызїгУЃЌдкДЫЛљДЁЩЯГфЗжЗЂЛгИїздЕФЛ§МЋадЃЌЭЈЙ§гХЪЦЛЅВЙЃЌЪЕЯжЙњгаЦѓвЕгыЦфЫћаджЪЦѓвЕКЭаГЙВЩњЁЂШкКЯЗЂеЙЁЃ

ЁЁЁЁЖјжюЖрЦѓвЕИФИяЕФЪЕМљЯдЪОЃЌдкИїРрЦѓвЕЛьКЯЫљгажЦИФИяЕФОпЬхдЫзїЙ§ГЬжаЃЌвђЩцМАЕНЭЖзЪБШР§ЁЂПижЦШЈХфжУЁЂЪЃгрЗжХфвдМАОгЊОіВпРэФюВювьКЭФПБъЗжЦчЕШЯжЪЕЮЪЬтЮоЗЈНтОіЃЌЕМжТЦѓвЕФккЇФкКФВЛЖЯЃЌВЛНіЮоЗЈЗЂЛгИїРрзЪБОЕФЗХДѓЙІФмЃЌЖјЧвЕМжТОгЊаЇТЪЕЭЯТЩѕжСГіЯжДѓСПЕФЫпЫЯЪТМўЁЃдкЙњгаЦѓвЕЛьКЯЫљгажЦИФИяЙ§ГЬжаЃЌЪзЯШНтОіЕФФбЕуЮЪЬтЪЧБЃжЄИїВЮгыжїЬхзЪВњЕФАВШЋгыШЈвцЕФЦНЕШЁЃФПЧАЃЌЙњгаЦѓвЕЦеБщЕЃаФдквђЪаГЁЛњжЦгыЗЈТЩЬхЯЕВЛЭъЩЦГіЯжаТЕФЙњгазЪВњСїЪЇЮЪЬтЁЃЖјЖдвдУёгЊЦѓвЕЮЊДњБэЕФЦфЫћаджЪВЮгыжїЬхЖјбдЃЌзюЮЊЕЃаФЪЧВЮгыЛьКЯЫљгаИФИяЕФзЪВњЁАбђШыЛЂПкЁБЃЌбнБфГЩаТЪБЦкЕФЁАЙЋЫНКЯгЊЁБдЫЖЏЃЈСѕГчЯзЃЌ2014ЃЉ[21]ЁЃ

ЁЁЁЁЙњгаЦѓвЕЛьКЯЫљгажЦЕФИФИяГЩЙІвРРЕгкЦфДДдьЕФМлжЕдкЙњМвЁЂЙњЦѓЁЂЗЧЙњЦѓКЭЩчЛсЙЋжкЕШРћвцжїЬхжЎМфНјаажиаТХфжУЃЌЖдИїЗНУцЕФКЯРэРћвцЫпЧѓИјгшЛ§МЋЛигІЁЃЭЈЙ§РћвцЙиЯЕећКЯМЄРјдМЪјВЛЭЌВЮгыжїЬхЕФааЮЊЃЌдкеНТдЖЈЮЛЩЯЪЕЯжгЩДЋЭГвЛдЊРћвцИеадЁЂЛњаЕЕФжизщЁЂВЂЙКЯђЖрдЊРћвцМцЙЫШсадгаЛњШкКЯЗНЯђЕФзЊБфЃЌЪЕЯжШкКЯЙВЩњЁЃЭЈЙ§ЛьКЯЫљгажЦИФИяЃЌНјвЛВНУїЮњСЫЙњгаЦѓвЕгыеўИЎЕФБпНчвдМАгыЪаГЁЕФЙиЯЕЃЌЛьКЯЫљгажЦИФИяКѓЕФЙњгаЦѓвЕгІгыеўИЎМАЦфМрЙмВПУХБЃГжЪЪЕБОрРыЃЌБЫДЫжЎМфгЩЩэЗнЙмРэЯђЦѕдМЙмРэзЊБфЃЌИќМгЭЛГіЪЧАДееОМУЙцТЩСМадгаађдЫгЊЕФЪаГЁОКељжїЬхЃЌгыЦфЫћаджЪЕФЫљгажЦЦѓвЕдкЪаГЁНЛвзЛюЖЏжаДІгкЦНЕШЕиЮЛЁЃЫљЩцМАЕНЕФОпЬхЙњгаЦѓвЕЃЌЦфЫљДІаавЕЁЂЙцФЃЁЂВуМЖЕШвђЫиОљВЛФмГЩЮЊЪЧЗёНјааЛьКЯЫљгажЦИФИяЕФеЯАадвђЫиЃЌгІНЋЛьКЯЫљгаИФИяЪЧЗёгаРћгкЭЦЖЏВЛЭЌРрБ№ЙњгаЦѓвЕЪЙУќФПБъЁЂЙІФмЖЈЮЛЕФЪЕЯжзїЮЊжївЊвРОнЁЃЦѓвЕФкВПРћвцЙиЯЕећКЯОЭЪЧГізЪШЫЁЂИпЙмКЭдБЙЄЕШжЎМфНјааКЯРэЕФЁАЪЃгрЁБЗжХфЁЃИїРрГізЪШЫЕФРћвцећКЯЙиЯЕЃЌжиЕуЪЧДІРэПижЦШЈХфжУгыКьРћЗжХфБШР§ЁЃЙњгаЦѓвЕЛьКЯЫљгажЦЕФИФИяРћвцЙиЯЕећКЯгІзёДгЃКИїРржїЬхзддИВЮгыЕФддђЃЌВЛИуЧПЦШУќСюгыЁАРРЩХфЁБЃЛИїРрвЊЫигЕгаепШЈЁЂд№ЁЂРћЖдГЦЕФддђЃЛЯрЙиВЮгыепвРЗЈздгЩНјШыЁЂЭЫГіЕФддђЁЃ

ЁЁЁЁЃЈЖўЃЉжиЙЙРћвцДњБэЛњжЦ

ЁЁЁЁЙњгаЦѓвЕЛьКЯЫљгажЦИФИяЕФЙ§ГЬЪЕжЪвВЪЧЯжДњЦѓвЕжЦЖШЙЙНЈЙ§ГЬЃЌвЊЪЕЯжЙњгагыУёгЊзЪБОЕФгааЇШкКЯЃЌашвЊЙЙНЈЙцЗЖЕФЦѓвЕЗЈШЫжЮРэНсЙЙЃЌЖјДѓаЭЙњгаЦѓвЕжЮРэВЛЙцЗЖЬиБ№ЪЧРћвцДњБэЪЇКтЕФЮЪЬтЦеБщДцдкЁЃдкЕїбажаЗЂЯжЃЌЯжгажаЙњДѓаЭЙњгаЦѓвЕЙњгаЙЩвЛЙЩЖРДѓЕФЯжЯѓНЯЮЊЦеБщЃЌДѓЙЩЖЋДњБэвРееЙЩШЈБШР§еМгаЖЪТЛсЁЂМрЪТЛсЕФДѓВПЗжЯЏЮЛЃЌЧвЭтВПЖЪТЁЂЖРСЂЖЪТНќАыЪ§РДдДгкЦфЫћДѓаЭЙњгаЦѓвЕЕФИпЙмВуЁЃМрЪТЛсЖргЩЙЄЛсжїЯЏЁЂЙњзЪЮЏЮЏХЩШЫдБЁЂЕГЮЏжїЙмМЭМьЙЄзїЕФШЫдБЁЂжАЙЄДњБэЕШзщГЩЃЌЖјОјДѓЖрЪ§жАЙЄДњБэМрЪТРДдДгкМЏЭХЛђЩЯЪаЙЋЫОЕФжаВуСьЕМЃЌдьГЩЖЪТЛсЁЂМрЪТЛсГЩдБжївЊгЩДѓЙЩЖЋРћвцДњБэЙЙГЩЃЌШЫЧщЖЪТЁЂЛЈЦПЖЪТЁЂПўРмЖЪТЕШЙуЗКДцдкЁЃРћвцДњБэащЛЏгывьЛЏЯжЯѓЭЛГіЃЌЕМжТжааЁЙЩЖЋЁЂЦеЭЈдБЙЄвдМАЩчЛсУёжкШБЗІЖРСЂЕФРћвцДњБэЃЌКЯРэРћвцЫпЧѓБЛКіЪгЃЌДѓЙЩЖЋДњБэЧжеМжааЁЙЩЖЋРћвцЁЂИпЙмЧжКІзюжеГізЪШЫРћвцЮЪЬтЦеБщДцдкЁЃ

ЁЁЁЁжаЙњЪєгкДѓТНЗЈЯЕЃЌЗЈТЩаЮГЩЙ§ГЬжаеўИЎЗЂЛгзХжїЕМадзїгУЃЌдкЙцдђЮФЛЏжаОДЮЗШЈЭўЁЂФЎЪгЙцдђЃЌзёДгЧщРэЗЈЕФЫГађЃЌУЛгааЮГЩЖдОДЮЗЙцдђЕФЩчЛсЮФЛЏЃЌЖРСЂШЫИёвтЪЖЮоЗЈаЮГЩЃЌдкЦѓвЕжЮРэЙ§ГЬжаДцдкЮоаЮЕФз№жиСьЕМШЈЭўЃЌвРППШЫЧщЙиЯЕЮЌЯЕдЫзЊЃЌВЛЭЌРћвцжїЬхжЎМфЮоЗЈаЮГЩгааЇЕФШЈСІжЦКтЁЃвђДЫЃЌдкДѓаЭЙњгаЦѓвЕЛьКЯЫљгажЦИФИяЙ§ГЬжаЃЌРћвцДњБэЛњжЦЕФЩшМЦЩЯБиаывЊгыжаЙњЕФЮФЛЏЛЗОГЯрЦЅХфЁЂШкКЯЃЌвдРћвцГхЭЛШЫЕФНщШыЮЊЧаШыЕуЃЌДђЦЦОіВпЁЂжДааЁЂМрПижїЬхжЎМфвЕвбаЮГЩЕФРћвцЙВЭЌЬхЃЌЭЈЙ§РћвцДњБэЛњжЦжиЙЙЪЕЯжЦѓвЕШЈСІжїЬхжЎМфЕФжЦКтгыаЕїЁЃ

ЁЁЁЁЪзЯШЃЌвЊдкЙЋЫОжЮРэЛњжЦВуУцНЈСЂЧПжЦадЕФаЁЙЩЖЋРлМЦЭЖЦБШЈжЦЖШЃЌЪЙЛьКЯЫљгажЦЦѓвЕжаЕФаЁЙЩЖЋДцдкгааЇЕФРћвцДњБэЁЃЦфДЮЃЌМгПьЙњгазЪБОдЫгЊгыЭЖзЪЙЋЫОЪЕМЪдЫгЊВНЗЅЃЌзшЖЯЙњзЪЮЏЖдЦѓвЕЕФжБНгИЩдЄЃЌЪЕЯжгЩЙмЦѓвЕЁЂЙмзЪВњЕНЙмзЪБОЕФзЊБфЃЌЖЪТЛсЁЂОгЊВуЁЂМрЪТЛсАДееЯжДњЗЈШЫжЮРэЕФШЈд№ЖЈЮЛЗжБ№ааЪЙОіВпЁЂжДааЁЂМрЖНЕШжАШЈЃЌВЂЖдЦѓвЕећЬхРћвцИКд№ЁЃЕкШ§ЃЌНЈСЂИпЙмШЫВХШЯжЄЪ§ОнПтЃЌЭЦНјЦѓвЕИпЙмбЁЦИЁЂПМКЫЕФЪаГЁЛЏНјГЬЃЌГфЗжЗЂЛгЪаГЁаХКХЕФМрПизїгУЃЌСІЧѓвдЙцЗЖЛЏЁЂЭИУїЛЏЁЂШЋЙ§ГЬЕФдЫзїСїГЬЃЌМѕЩйвђаХЯЂВЛЖдГЦВњЩњЕФИїРрЕРЕТЗчЯегыФцЯђбЁдёЮЪЬтЃЌВЂДђЦЦЙЬгаЬиЪтШКЬхвбаЮГЩЕФЧБдкРћвцХфжУЗНЪНЁЃЕкЫФЃЌУїШЗЖРСЂЖЪТВЮгыОіВпЖЈЮЛЮЊСЂзугкЦѓвЕећЬхРћвцЕФЮЌЛЄЃЌИќМгзЂжиБЃЛЄШѕЪЦЙЩЖЋЕФКЯЗЈШЈвцЁЃЮЊШЗБЃЦфЖРСЂадгІНЈСЂЖРСЂЖЪТШЫВХЪ§ОнПтЃЌЭЈЙ§ЖРСЂЖЪТаЛсЕШЕкШ§ЗНЛњЙЙДгШЫВХПтжаЫцЛњГщШЁбЁХЩЁЃЕкЮхЃЌжиЪгжАЙЄДњБэДѓЛсзїгУЕФЗЂЛгЁЃжАЙЄДњБэДѓЛсЕФжАШЈжївЊЬхЯжЮЊЮЌЛЄжАЙЄКЯЗЈШЈвцЁЂМрЖНГізЪШЫДњБэМАИпЙмааЮЊЪЧЗёЮЅЙцЃЌжївЊЭЈЙ§ЭЦОйжАЙЄРћвцДњБэНјШыЖЪТЛсЁЂМрЪТЛсЗЂЛгЯргІЕФзїгУЁЃЮЊШЗБЃЦеЭЈжАЙЄРћвцЫпЧѓЕФДњБэадЃЌАДеевЛЯпЙЄШЫЁЂЛљВуЙмРэШЫдБЁЂжаВуМАвдЩЯЙмРэепИїздеМжАЙЄзмШЫЪ§ЕФБШжиЃЌбЁОйВњЩњЯргІБШР§ЕФжАЙЄДњБэЃЌЖЪТЛсЁЂМрЪТЛсжажАЙЄЖЪТЁЂжАЙЄМрЪТЕФЬсУћЁЂВњЩњЩЯгІГфЗжЬхЯжжАЙЄДњБэДѓЛсЖрЪ§ЦеЭЈдБЙЄЕФвтдИгыЫпЧѓЁЃ

ЁЁЁЁЃЈШ§ЃЉНЁШЋРћвцБэДяЛњжЦ

ЁЁЁЁРћвцБэДяЪЧИїРћвциќЙиЗНЭЈЙ§вЛЖЈЕФЧўЕРКЭЗНЪНБэДяздЩэРћвцЫпЧѓвдЦкгАЯьзюжеРћвцХфжУЕФЙ§ГЬЃЌРћвцгааЇБэДяЪЧСМадЛЅЖЏВЉоФВњЩњОККЯЙиЯЕаЮГЩЕФЧАЬсЃЌНЁШЋгааЇЕФРћвцБэДяЛњжЦвВЪЧЪаГЁОМУЬхжЦЧїгкЭъЩЦЕФживЊЬхЯжЁЃЭъЩЦгааЇЕФРћвцБэДяЛњжЦЪзЯШвЊНтОіЪЧБэДяЗНЪНЕФзщжЏЛЏЮЪЬтЃЌЗёдђЮоЗЈдкОіВпВуУцМгвдДІРэЁЃЭЌЪБЃЌБиаыНтОіРћвцДњБэжїЬхецЪЕЁЂПЭЙлаХЯЂЕФЛёЕУЮЪЬтЃЌИїРћвцДњБэжїЬхВХПЩвдзіГізМШЗЕФХаЖЯЁЃЫцзХЩчЛсЕФећЬхНјВНЃЌЩчЛсИїНзВуРћвцБэДядИЭћГЪШевцИпеЧЧїЪЦЃЌЕЋгЩгкЪмРћвцБэДяЕФзщжЏЛЏГЬЖШвдМАаХЯЂРДдДЕФЯожЦЃЌРћвцБэДяВЛЦНКтЮЪЬтЭЛГіЁЃЯрЖдгкЧПЪЦШКЬхЖјбдЃЌЩчЛсШѕЪЦШКЬхЕФРћвцБэДяИќШнвзБЛКіЪгЖјБфЕУЮоаЇЁЃвђДЫЃЌНЁШЋЙњгаЦѓвЕЛьКЯЫљгажЦИФИяЙ§ГЬжаЕФРћвцБэДяЛњжЦЃЌИќЖрЬхЯжЮЊИїВЮгыжїЬхЙЋЦНЕиЯэгаРћвцБэДяЕФШЈСІКЭЛњЛсЃЌИќМгЙизЂШѕЪЦШКЬхЕФРћвцБэДяЕФгааЇадЮЪЬтЃЌЭЈЙ§Й§ЖрдЊгааЇЕФРћвцБэДяЛњжЦ, ЪЙИїИіРћвцжїЬхЬиБ№ЪЧШѕЪЦШКЬхЕФКЯРэРћвцЫпЧѓдкЖЪТЛсЁЂМрЪТЛсЕШОіВпЁЂМрЖНВуУцЕУвдБэДяВЂИјгшЛ§МЋЯьгІГЩЮЊЭъЩЦРћвцБэДяЛњжЦЕФзХблЕуЁЃ

ЁЁЁЁгЩгкЖРСЂЖЪТЁЂМрЪТЛсГЩдБЙЄзїМЈаЇгыИіШЫЕФНБГЭЯрЙиадНЯШѕЃЌЕМжТЦфЙЄзїЩЯЪБМфгыОЋСІЕФЭЖШыЃЌЙЄзїЖЏСІжївЊвРППЖдЙЄзїЕФаЫШЄЁЂд№ШЮаФЕШФкдкЖЏСІЃЌМДЪЙгаЦеЭЈжАЙЄГЩЮЊМрЪТЃЌвВЛљБОЩЯЖМЪЧМцжАЃЌДцдкзХЯТМЖМрЖНЩЯМЖЕФЮЪЬтЃЌЭљЭљЪЦЕЅСІБЁзюжеЧќДггкЦфЫљМрЖНЕФСьЕМЃЌЙњгаЦѓвЕЖРСЂЖЪТЁЂМрЪТЛсЕШШКЬхЕФРћвцБэДяЪЕМЪаЇЙћЦеБщНЯШѕЁЃЫфШЛЙњзЪЮЏБЛИГгшСЫГізЪШЫДњБэЕФШЈд№ЃЌЕЋЯрЙиЙйдБдкМрПиЙ§ГЬжаИќМгЙизЂздМКЕФеўжЮУќдЫгыИіШЫОМУРћвцЕФЕУЪЇЃЌШнвзЕМжТДѓЙЩЖЋДњБэгыЦѓвЕИпЙмКЯФБЃЌЖјКіЪгДгзюжеГізЪШЫРћвцГіЗЂНјааецЪЕБэДяЕФвтдИЁЃдкШБЗІВњЦЗгызЪБОЪаГЁдМЪјЁЂжАвЕОРэШЫЪаГЁЗЂг§ЛКТ§ЕФЧщПіЯТЃЌЧПЪЦЁАЙйдБаЭЦѓвЕИпЙмЁБИіШЫРћвцЧПЪЦБэДяЃЌГіЯжНЯЮЊбЯжиЕФФкВПШЫПижЦЮЪЬтЁЃГізЪШЫЁЂЦѓвЕдБЙЄЁЂЩчЛсУёжквдМАЖЪТЛсЁЂМрЪТЛсЖдЦѓвЕОгЊЙ§ГЬжаЕФКЯЗЈЁЂКЯЙцЁЂгааЇгыЗёжївЊЭЈЙ§ВЦЮёБЈБэвдМАаХЯЂХћТЖМгвдШЗЖЈЃЌЩѓМЦгыЦРЙРЕШЛњЙЙГЩЮЊЪаГЁЛњжЦжаИКд№МрПиЦѓвЕОгЊвЕМЈЕФЕкШ§ЗНРћвцБэДяЧўЕРЁЃФПЧАЃЌдкЩѓМЦгыЦРЙРЕШЕкШ§ЗНШЯжЄЛњЙЙЕФЦИШЮЁЂЗбгУжЇИЖжївЊгЩБЛЦРМлЕФПиЙЩЙЩЖЋДњБэЁЂЦѓвЕИпЙмОіЖЈЃЌЕМжТЮЏЭаДњРэЙиЯЕжаЩѓМЦЛњЙЙЩЅЪЇСЫЙЋе§ЁЂПЭЙлГіОпаХЯЂХћТЖЩѓМЦБЈИцЕФЖРСЂадЬѕМўЁЃСэЭтЃЌЙњгаЙЩвдМАЗЈШЫЙЩСїЭЈадВюЃЌПижЦШЈЪаГЁЮоЗЈЖдЦѓвЕИпЙмаЮГЩЧПгаРћЕФдМЪјЃЌЖјЮвЙњЖдгкжааЁЙЩЖЋШЈРћБЃЛЄЕФЗЈжЦЛљДЁНЈЩшЛКТ§ЃЌШчУёЪТХтГЅжЦЖШгыаЬЪТжЦВУЪжЖЮВЛНЁШЋЃЌЙуДѓжааЁЙЩЖЋДцдкЮЌШЈЩЯЕФРЇФбЃЌДѓЙЩЖЋДњБэЁЂЦѓвЕИпЙмЧжеМЦѓвЕзЪВњЁЂЮЅЙцЕЃБЃЁЂЗЧЙЋдЪЙиСЊНЛвзЕШЯжЯѓЦЕЗЂЁЃ

ЁЁЁЁвЊЪЙШѕЪЦРћвцШКЬхДњБэЕФРћвцБэДяЛњжЦгааЇЃЌЮоТлЪЧЖРСЂЖЪТЁЂМрЪТЛсГЩдБЁЂЕкШ§ЗНаХЯЂХћТЖЛњЙЙБиаыНЋЖРСЂадзїЮЊзюЙиМќадЕФЛЗНкЃЌгыЦѓвЕЕФжївЊЙЩЖЋЁЂОгЊепВЛДцдкПЩФмгАЯьЖРСЂХаЖЯЕФЙиЯЕЃЌВЂДгЦѓвЕећЬхРћвцЁЂжааЁЙЩЖЋгыЦеЭЈдБЙЄКЯРэРћвцЫпЧѓГіЗЂТФаажвЪЕЁЂЧкУуЕФд№ШЮЁЃЭЌЪБЃЌБиаыЖдШѕЪЦРћвцДњБэааЪЙжїЬхДгбЁЦИЁЂаНГъЁЂШЈСІааЪЙЁЂаХгўЕШЗНУцВЩШЁаажЎгааЇЕФМЄРјдМЪјЛњжЦЃЌЗёдђДІгкШѕЪЦЕиЮЛЕФРћвцДњБэМЋвзБЛЧПЪЦРћвцМЏЭХЗ§ЛёЃЌЕМжТФЌШЯЩѕжСДЎФБЁЂКЯФБЯжЯѓЕФГіЯжЁЃЭъЩЦжааЁЙЩЖЋЫпЫЯжЦЖШЃЌПЩвдПМТЧВЩШЁНЋЙЋЫОЭЈЙ§ЫпЫЯЫљЛёЕУЕФВПЗжРћвцЃЌЛидљЛ§МЋВЮгыЫпЫЯЙЩЖЋЕФДыЪЉЃЌМЄЗЂжааЁЙЩЖЋЮЊЙЋЫОЕФећЬхРћвцЖјЫпЫЯЕФЖЏСІЃЌЪЕЯжЖдДѓЙЩЖЋДњБэЁЂЦѓвЕИпЙмЕШЧПЪЦРћвцДњБэЕФгааЇжЦКтЁЃСэЭтЃЌИїВуУцЕФЙњгазЪВњГізЪШЫДњБэЖМБиаыНгЪмШЫУёМАЩчЛсЙЋжкЕФМрЖНЃЌНЈСЂЭтВПЩчЛсЮЪд№ЛњжЦЃЌЧПЛЏЙњгаПиЙЩЛьКЯЫљгажЦЦѓвЕаХЯЂЙЋВМЕФИёЪНЛЏЁЂБъзМЛЏгыМАЪБадЃЌШУИќЖрРћвцЯрЙиепгаЛњЛсЁЂгаФмСІВЮгыЕНЦѓвЕШЋЙ§ГЬЕФМрЖНжаЁЃ

ЁЁЁЁЃЈЫФЃЉЧПЛЏРћвцЗжЯэЛњжЦ

ЁЁЁЁДгМлжЕДДдьЕФНЧЖШПДЃЌЪЃгрМлжЕЕФЗжХфБиаыЮЇШЦЙиМќЛђБиашЕФзЪдДНјааЁЃвђДЫЃЌРћвцЗжЯэОјВЛЪЧВЮгыЦѓвЕЕФИїИіРћвцжїЬхжЎМфЕФЦНОљЗжХфЃЌЖјЪЧИљОнИїИіжїЬхеЦПизЪдДЕФживЊГЬЖШЁЂЯЁШБадЃЌВЛЭЌЪєадЦѓвЕЖдзЪдДЕФвРРЕадЃЌзЪдДБОЩэЕФзЈгагызЈгУадгаВювьЕФЗжЯэЁЃЕЋгаВювьЕФЗжЯэгІдкКЯРэЕФЗЖЮЇФкЃЌКтСПКЯРэгыЗёЕФЙиМќЪЧЯрЙиВЮгыжїЬхЖдЫљЛёЕУРћвцЕФШЯПЩЃЌетОЭвЊЧѓдкРћвцОпЬхЗжХфЙ§ГЬжаЃЌБиаыБЃжЄдкжЦЖШАВХХКЭЪЕЪЉГЬађЩЯЕФЙЋе§гыЭИУїЃЌИїВЮгыжїЬхБЫДЫГаШЯЖдЗНЕФКЯРэЫпЧѓЃЌВЂдкЛЅЛнЛЅРћжаДДдьМлжЕЁЃ

ЁЁЁЁЦѓвЕзїЮЊвЛИігЩЖржжвЊЫизЪдДЬсЙЉепзщКЯаЮГЩЕФРћвцМЏКЯЬхЃЌДњБэВЛЭЌРћвцШЁЯђЕФГізЪШЫЁЂОгЊЙмРэепЁЂдБЙЄЕШЙЙГЩСЫЙњгаЦѓвЕжЮРэЕФжїЬхЃЌВЂЭЈЙ§жЮРэНсЙЙЕФгааЇЙЙНЈКЭжЮРэЛњжЦЕФЗжЯэЪЃгрМлжЕРДЪЕЯжВЛЭЌРћвцжїЬхЕФКЯРэЫпЧѓЁЃЖјЙњЦѓИФжЦДјРДЕФРћвцГхЭЛгыЙњзЪЮЏГЩСЂжЎГѕжЦЖШЩшМЦЕФШБЪЇгазХФкдкЕФСЊЯЕЁЃЙњзЪЮЏЕФГЩСЂНтОіСЫЁАЮхСњжЮЫЎЁБЕФЮЪЬтЃЌЕЋМЏМрЖНгыЙмРэжАФмгывЛЩэЕФЙњзЪЮЏжївЊааЮЊШЁЯђЪЧЙњгазЪВњЕФдіжЕБЃжЕЃЌНќФъРДДѓаЭЙњгаЦѓвЕЗЂеЙгагрИФИяВЛзуЃЌЕМжТДѓаЭЙњгаЦѓвЕДѓЙЩЖЋДњБэЁЂИпЙмгыжааЁЙЩЖЋЁЂЦеЭЈжАЙЄЁЂЩчЛсУёжкжЎМфРћвцГхЭЛбЯжиЃЌБэЯжЮЊЃКећЬхЩЯНЛКьРћБШР§НЯЕЭЁЂЩчЛсд№ШЮвтЪЖгыЩчЛсУёжкЕФЦкЭћгаНЯДѓВюОрЁЂзЪдДРЫЗббЯжиЁЂАВШЋЪТЙЪЦЕЗБЃЌВПЗжДѓаЭЙњгаЦѓвЕИпЙмРћгУЦфЛёЕУЕФгХЪЦЕиЮЛЙ§ЖШзЗж№здЩэЪевцзюДѓЛЏЁЃ

ЁЁЁЁдкЙњгаЦѓвЕдкЛьКЯЫљгажЦИФИяЙ§ГЬжаЃЌгІНїЩїгаађЭЦНјИпЙмЙЩЦБЦкШЈМЄРјжЦЖШЁЂЗжКьШЈМЄРјгыдБЙЄГжЙЩМЦЛЎЃЌНЈСЂЦ№ЦѓвЕИпЙмЁЂдБЙЄгыЦѓвЕГЄЦкГжајЗЂеЙНєУмСЊЯЕЕФРћвцХІДјЃЌЬсИпЦѓвЕжАЙЄВЮгыЛьКЯЫљгажЦИФИяЕФЛ§МЋадЁЃдкЗЂЛгЪаГЁдкзЪдДХфжУЦ№ОіЖЈадзїгУЕФЭЌЪБЃЌвВгІПДЕНЪаГЁЪЇСщдкЗжХфСьгђЬхЯжЕФИќЮЊЭЛГіЃЌЕЅДПвРППЪаГЁЛњжЦЮоЗЈБЃжЄРћвцЗжЯэЩЯЕФКЯРэЦНКтЃЌБиаыЛ§МЋЗЂЛгеўИЎдкРћвцЗжХфЩЯЕФЕїПизїгУЁЃЕЋВЛЭЌеўИЎВПУХвдМАИїИіеўИЎВПУХФкШнБОЩэвВЖМДцдкзХИїжжРћвцЫпЧѓЃЌвЛЕЉеЦЮеЕїПиШЈСІЕФеўИЎВПУХМАЦфЙйдБЕФааЮЊУЛгаЕУЕНгааЇМрПиЃЌдђЮоЗЈШЗБЃЦфааЮЊБиШЛЪЧЮЌЛЄЙЋЦНгые§вхЁЃвђДЫЃЌдкЙњгаЦѓвЕЛьКЯЫљгажЦИФИяЕФРћвцЗжЯэЛњжЦжиЙЙЙ§ГЬжаЃЌБиаыУїШЗЪаГЁгыеўИЎЕФжЮРэБпНчБОЩэЃЌеўИЎЕФНщШыгІМцЙЫЩчЛсЙЋЦНгыОМУаЇТЪЃЌШчЩшСЂжааЁЙЩЖЋРћвцЪмЫ№ЕФЗЈТЩдЎжњгыРћвцВЙГЅЛњжЦЃЌДђЯћЗЧЙЋЦѓвЕВЮгыЛьКЯЫљгажЦИФИяЕФЙЫТЧЃЌЛЏНтгЩгкРћвцЗжХфВЛЙЋв§ЗЂЕФЩчЛсУЌЖмЃЌзюжеЪЕЯжИїВЮгыжїЬхЗжЯэЛьКЯЫљгаИФИяГЩЙћЕФШкКЯЗЂеЙЃЌгІГЩЮЊЦРХаеўИЎНщШыааЮЊЪЧЗёгааЇЁЂКЯРэЕФживЊвРОнЁЃ

ЁЁЁЁВЮПМЮФЯзЃК

ЁЁЁЁ[1]РюЮЌАВЃЌЧёАЌГЌ.ЙњгаЦѓвЕЙЋЫОжЮРэЕФзЊаЭТЗОЖМАСПЛЏЬхЯЕбаОП[J].ПЦбЇбЇгыПЦбЇММЪѕЙмРэЃЌ2010ЃЌЃЈ9ЃЉЃК168-171.

ЁЁЁЁ[2]HOPE O.,W.THOMAS.Managerial EmPire Building and Firm Disclosure[J].Journal of Accounting ResearchЃЌ2008ЃЌ46ЃЈ3ЃЉ:591-626.

ЁЁЁЁ[3]LA PORTA, R., F.LOPEZ- DE- SILANES,A.SHLEIFER,and VISHY,R.Investor Protection and Corporate Governance [J].Journal of Financial Economics, 2000, 58ЃЈ1ЃЉ: 3- 27.

ЁЁЁЁ[4]JIANG,G.H.,LEE,G.M.G.,YUE,H.Tunneling through Inetercorporate Laone:The China Experience[J]. Journal of Financial Economics, 2010ЃЌ98(1):1-20.

ЁЁЁЁ[5]вСжОКъЃЌгкЩЯ ЌНЊИЖау.УІТЕЕФЖЪТЛсЃКОДвЕЛЙЪЧЕЭаЇЃП[J].ВЦУГОМУЃЌ2011ЃЌЃЈ12ЃЉЃК46-54.

ЁЁЁЁ[6]еХзквцЃЌЕГЮФОъ.ЮвЙњЖРСЂЖЪТжЦЖШДДаТЕФЁАФкОэЛЏЁБЮЪЬтЪЕжЄбаОП[J].ЕБДњОМУПЦбЇЃЌ2006ЃЌЃЈ3ЃЉЃК40-47.

ЁЁЁЁ[7]FAURE-GRIMAUD ANTOINE,LAFFONT J.-J.and D.MARTIMORT. Regulatory Inertia[J].Rand Journal of Economics, 2003ЃЌ34ЃЈ3ЃЉ:413-437.

ЁЁЁЁ[8]ЦнэВЖЋ.ЙњЦѓИФИяашвЊЁАШЅааеўЛЏЁБ[J].ПЊЗХЕМБЈЃЌ2013ЃЌЃЈ6ЃЉЃК29-33.

ЁЁЁЁ[9]бюМЧОќЃЌхж ЖЋЃЌбю ЕЄ.ЙњгаЦѓвЕЕФеўИЎПижЦШЈзЊШУбаОП[J].ОМУбаОПЃЌ2010ЃЌЃЈ2ЃЉЃК69-82.

ЁЁЁЁ[10]еХЮЌг.ВњШЈАВХХгыЦѓвЕФкВПЕФШЈСІЖЗељ[J].ОМУбаОПЃЌ2000ЃЌЃЈ6ЃЉЃК41-50.

ЁЁЁЁ[11]бюШ№СњЃЌЭѕ дЊЃЌФєЛдЛЊ.ЁАзМЙйдБЁБЕФНњЩ§ЛњжЦ:РДзджаЙњбыЦѓЕФжЄОн[J].ЙмРэЪРНчЃЌ2013ЃЌЃЈ3ЃЉЃК23-33.

ЁЁЁЁ[12]ЩђвеЗхЃЌРюХрЙІ.еўИЎЯоаНСюгыЙњгаЦѓвЕИпЙмаНГъЁЂвЕМЈКЭдЫЦјЙиЯЕЕФбаОП[J].жаЙњЙЄвЕОМУЃЌ2010ЃЌЃЈ11ЃЉЃК130-139.

ЁЁЁЁ[13]ЛЦШКЛлЃЌгр нМ.аТЪБЦкЕФаТЫМТЗЃКЙњгаЦѓвЕЗжРрИФИягыжЮРэ[J].жаЙњЙЄвЕОМУЃЌ2013ЃЌЃЈ11ЃЉЃК5-17.

ЁЁЁЁ[14]ИпУїЛЊЃЌбю ЕЄЃЌЖХіЉДфЕШ.ЙњгаЦѓвЕЗжРрИФИягыЗжРржЮРэЁЊЁЊЛљгкЦпМвЙњгаЦѓвЕЕФЕїба[J].ОМУЩчЛсЬхжЦБШНЯЃЌ2014ЃЌЃЈ2ЃЉ19-34.

ЁЁЁЁ[15]Сѕ ВгЃЌКЋЮФСњ.ЙњЦѓИФИяЕФРЇОГМАГіТЗЃКЛљгкЖЏЬЌЙиЯЕжЮРэЕФаТЪгНЧ[J].ЕБДњОМУбаОПЃЌ2014ЃЌЃЈ2ЃЉ.

ЁЁЁЁ[16]ТќЩЊЁЄАТЖћЩ.ЙњМвЕФаЫЫЅЃКОМУдіГЄЁЂжЭеЭКЭЩчЛсНЉЛЏ[M].РюдіИеЃЌвыЃЌЩЯКЃЃКЩЯКЃШЫУёГіАцЩчЃЌ2007.71.

ЁЁЁЁ[17]Рю ЛГЃЌЕЫ шК.жЦЖШБфЧЈЕФжїЬхРэТлДДаТМАЦфЯрЙиЗДгІбаОП[J].ОМУбЇМвЃЌ2013ЃЌЃЈ9ЃЉЃК34-42.

ЁЁЁЁ[18]ЭѕЮАЙт.РћвцТл[M].ББОЉЃКжаЙњЩчЛсПЦбЇГіАцЩчЃЌ2010.165.

ЁЁЁЁ[19]ЬРМЊОќ.ЙњгаЦѓвЕЁАдкЮЛзчжфЁБгыЪаГЁЕМЯђЕФИФИяЫМТЗ[J].ОМУгыЙмРэбаОПЃЌ2014ЃЌЃЈ7ЃЉЃК34-41.

ЁЁЁЁ[20]РюдОЦН.ЛиЙщЦѓвЕБОжЪЃКЙњЦѓЛьКЯЫљгажЦИФИяЕФТЗОЖбЁдё[J].ОМУРэТлгыОМУЙмРэЃЌ2015ЃЌЃЈ1ЃЉЃК22-25.

ЁЁЁЁ[21]СѕГчЯз.ЛьКЯЫљгажЦЕФФкКМАЪЕЪЉТЗОЖ[J].жаЙњСїЭЈОМУЃЌ2014ЃЌЃЈ7ЃЉЃК52-58.

ГѕЩѓБрМЃК

д№ШЮБрМЃКХЃРжИћ