初审编辑:牛乐耕

责任编辑:李士环

微信二维码

![]()

![]()

【摘要】环境资产价值计量是编制自然资源资产负债表的难点。本文从环境资产及其价值计量范围、经济学特征、价值计量的属性和方法等方面梳理了环境资产价值计量的基础性范畴;归纳总结了联合国、欧盟和代表性国家现有环境经济核算体系中环境资产价值计量的主要做法及其启示;从环境资产核算角度分析了SNA的缺陷、SEEA的改进及其与自然资源资产负债表的区别。基于编制自然资源资产负债表目标,将自然资源资产负债表划分为自然资源及其耗减、生态系统、生态系统退化三个核算层次。现阶段基于交换价值概念采用市场估值方法编制三层次自然资源资产负债表是较优选择;但应先编制核算自然资源及其耗减的第一层次自然资源资产负债表,同时,尝试编制核算生态系统以及生态系统退化的第二、第三层次自然资源资产负债表,并以附表的形式加以列报,待试编成熟之后再将其嵌入报表体系;三层次自然资源资产负债表中不同环境资产应按其特征选用市场估值方法中的不同价值计量方法。

【关键词】环境资产 价值计量 价值核算 自然资源资产负债表

一、引言

自20世纪80年代开始,联合国及许多国家就致力于研究环境数据与现有经济数据系统的整合,其目的是将传统的只包含生产范围经济活动的国民经济核算体系发展为除生产范围经济活动外,也包括土地、矿物、水和森林等自然资源在内的综合环境经济核算体系(本文有时简称环经体系),进而为宏观政策制定提供更有价值的信息。中共十八届三中全会提出 “探索编制自然资源资产负债表”的政策取向之后,我国学者立即开始了自然资源资产负债表编制的理论研究,而中央和地方政府则积极推动试点试编工作。编制自然资源资产负债表,意味着除了核算环境资源的实物存量和流量,还要核算环境资源的价值存量和流量。核算环境资源价值的意义在于,采用货币计量尺度,克服单纯用实物计量环境资源、各种环境资源实物单位不统一而导致的不同环境资源之间、环境资产[本文的环境资产是指国民账户体系内采用价值核算的环境资源。]与其他资产之间无法进行“加总”和“比较”的缺憾,实现资源回报和国民财富的价值评估,为经济政策和环境政策的制定和评价提供更加完备的信息基础。但环境资源的价值计量是一项艰难的工作,主要原因是大多数环境资源并不具有商品的属性,不存在“活跃”市场,除了土地之外,其他环境资源在未被开发、开采之前难以进行交换。因此,环境资产价值计量被理论界和实务界看作是编制自然资源资产负债表较难跨越的一道坎。

本文在对已有研究文献进行梳理的基础上,以环境资产价值计量的理论和实践为基础,围绕自然资源资产负债表编制中的环境资产价值计量问题,主要就以下内容进行探索性分析:(1)厘清环境资产及其价值计量范围、环境资产的经济学特征及环境资产价值计量的属性和方法,为自然资源资产负债表中环境资产价值计量提供理论基础;(2)分析、比较有关国际组织和代表性国家环经体系中环境资产核算的计量范围、计量单位及其价值计量属性和方法运用的实践做法,为自然资源资产负债表编制中的环境资产价值计量提供经验借鉴;(3)从环境资产核算角度分析比较SNA的缺陷、SEEA的改进及其与自然资源资产负债表的区别,以阐明编制自然资源资产负债表的必要性;(4)基于自然资源资产负债表编制中环境资产价值计量的目标导向,构建三层次自然资源资产负债表,并着重探讨环境资产价值核算的计量范围、计量属性、估值原则和计量方法。

二、文献述评

20世纪90年代,随着福利经济学和其他经济理论的发展,国外关于环境资产及其价值核算的研究取得了许多新进展。其中,如何在国民账户中恰当反映环境资产价值,以更好地为决策制定者提供有用信息就是一个聚焦点。关于这一问题的研究大致可分为两个阶段。

第一阶段,从福利经济学视角研究环境资产在国民账户中的价值计量问题。Hartwick(1990)运用当期值汉密尔顿函数分别构建了可耗竭资源、可再生资源和环境资本经济折旧(耗减)的估值模型,认为自然资源耗减应作为“资本消耗补偿”从GDP中减去,才是对NNP的正确测度。Hung(1993)认为,Hartwick建立的估值模型仅适用于确定状态下自然资源和环境资产耗减的计量,并运用当期值汉密尔顿函数分别建立了耐用性可耗竭资源、污染物存量负效应以及不确定情况下自然资源耗减和NNP的估值模型。Harris和Fraser(2002)认为,由于国民账户中环境资产计量方法没有提供关于经济福利的信息,可能会误导政府决策,建议改进环境资产计量方法以调整这种偏差。

第二阶段,从可持续发展视角研究环境资产在国民账户中的价值计量问题。Obst和Vardon(2014)认为,将环境信息嵌入国民账户可以为经济决策和可持续性评估提供证据,并探讨了自然资源耗减和生态系统退化的价值计量问题。Banerjee等(2016)在可计算一般经济模型中构建了整合经济环境核算体系的基本框架及在此框架中各类自然资源价值计量模型,认为这些模型能够帮助政策制定者在政策实施前估计政策实施的潜在经济和环境影响。

国内关于环境经济核算中环境资产价值计量的研究也可以划分为两个阶段。第一阶段是20世纪末到十八届三中全会之前。学者们主要探讨了我国国民账户和环经体系下环境资产价值计量问题,侧重于环境资产对经济活动的贡献。吴优和曹克瑜(1998)从资源环境对国民账户的扩展和调整以及对国民财富调整的角度,研究了资源环境实物量和价值量核算,认为应根据不同要求和核算范围进行资源环境价值量核算;高敏雪和王彦(2000)认为,环境经济核算是以国民经济为基础,其计量重点是测度如何利用自然资源和环境以取得经济产品;杨缅昆(2006)从自然资源概念入手,对环境资源的使用价值和价值进行了分析,认为生态资源流量价值即环境退化的经济价值可以估计,不赞成将耗减计入中间消耗、将退化计入GDP的核算;王益烜和付盛麟(2008)研究了资源耗减对经济总量的影响以及调整经济总量的方法,认为资源价值量的计量在技术上存在一定难度。

第二阶段是十八届三中全会之后。学者们主要围绕“自然资源资产负债表”编制,研究了环境资产价值计量问题,侧重点放在经济活动耗用环境资产对环境和社会的影响上。一是解读和介绍联合国及代表性国家的环经体系的理论和实践成果,试图为自然资源资产负债表编制中的环境资产价值计量提供借鉴。比如,黄溶冰和赵谦(2015)总结了五国自然资源核算的实践,认为自然资源资产负债表偏重按会计等式进行关系核算;陈玥等(2015)从核算内容、核算范围和核算方法等方面比较了自然资源的主要核算体系,认为价值化方法是自然资源资产负债表编制的难点;孔含笑等(2016)从自然资源核算项目的分类、计量方法和实践应用概括了中外研究进展,认为应从核算数据的可获得性和核算方法等方面解决自然资源核算问题。二是聚焦自然资源资产负债表编制下单个自然资源资产账户的价值计量问题。比如,薛智超等(2015)设计了自然资源资产负债表中土地资源核算体系;陈波和杨世忠(2015)介绍了澳大利亚水会计准则;季曦和刘洋轩(2016)提出了矿产资源资产负债表中矿产资源存量价值化和流量价值化的方法。

综合已有研究成果,从国际上看,环境资产的价值核算及如何将其纳入国民账户核算体系的理论、规则和操作问题是这一领域的研究重点;国内则经历了由学习借鉴国外相关理论和实践研究成果到探索中国特色的环境资产价值核算理论和方法的重大转变。国外研究侧重通过建立经济学模型计量自然资源耗减和生态环境退化修正GDP和NNP,以测度经济福利和经济发展的可持续性,但较少从会计视角探讨国民账户核算体系中环境资产的价值计量问题;而国内研究多是列举环境资产价值计量可采用的方法,但较少研究我国国民账户和自然资源资产负债表中环境资产价值核算的计量范围、计量属性和方法。

三、环境资产价值计量的理论基础

(一)环境资产及其价值计量范围

环境资产的含义及其价值计量范围随着SNA和SEEA的发展而不断扩展和完善。自1968年SNA发布之后,理论界开始关注宏观经济指标,特别是GDP的计量,并围绕GDP能否充分测度经济福利展开争论。福利经济学和可持续发展理论认为,SNA1968主要存在两方面缺陷:一是既没有反映环境投入对经济产出的贡献,也没有反映经济活动导致的环境恶化及其对未来经济福利的影响,应在SNA中补充环境经济核算;二是以SNA为基础提供的数据过于强调经济增长,而没有考虑可持续发展等其他目标,应建立提供资源环境使用信息的自然资源核算框架。

1993年发布的SNA,开始在资产账户中核算具有经济价值的环境资产。其中,培育生物资源在生产账户中核算,自然资源在非生产账户中核算,同时将自然资源耗减价值与灾难性损失和无偿攫取等流量一起,列示在“资产物量其他变化账户”中。同年,联合国颁布了SNA的卫星账户——SEEA,作为国民账户的补充,专门描述自然环境与经济活动的相互关系,为制定社会、经济和环境政策提供经济环境数据。SEEA1993中自然资产的核算范围扩展到没有经济价值的环境资产,涵盖了自然资源和生态系统两个概念。2003年联合国修正了SEEA,用环境资产替换自然资产,明确将生态系统作为环境资产核算的范围。

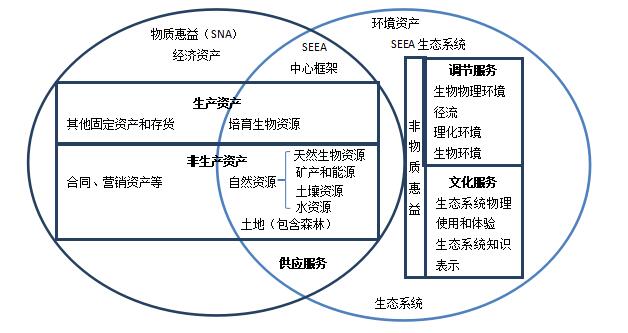

联合国于2008年修订了SNA[ SNA2008涉及的环境资产核算范围与SNA1993一致。],在SNA2008的基础上于2012年重新修订了SEEA,首次将环境资产定义为“地球上自然发生的生物和非生物组成部分,共同构成生物物理环境,可为人类带来好处”。并从两个视角看待环境资产:一是《SEEA中心框架》,核算培育生物资源、自然资源及其耗减和土地,其中自然资源包括天然生物资源、矿产和能源资源、土壤资源和水资源;二是《SEEA生态系统》,核算生态系统及其退化,将生态系统提供的服务分为供应服务、调节服务和文化服务。其中,供应服务与环境资产的物质惠益有关,调节服务和文化服务与环境资产的非物质惠益有关。可见,二者所界定的“环境资产”与“生态系统”两个概念涵盖内容相同:环境资产由生态系统提供的物质惠益,即供应服务(包括生产资产的培育生物资源与非生产资产的自然资源和土地)以及非物质惠益(即调节服务和文化服务)所组成(相关概念间关系见图1)。基于本文的研究主题[本文的研究对象为环境资产中的自然资源和生态系统,不包含生产资产中培育生物资源;与其相对应,环境资产的计量范围包括自然资源及其耗减、生态系统及其退化。],下文中的“自然资源”[ SNA中界定的“自然资源”包含土地,SEEA承认土地提供空间的独特作用,将其与自然资源分开。本文的“自然资源”一词包含的内容与SNA一致,主要有天然生物资源(包括木材和水生资源)、矿产和能源资源、土壤资源、水资源和土地。]主要指环境资产中非生产资产的物质惠益,“生态系统”特指环境资产中的非物资惠益。

图1 SNA与SEEA中环境资产及其与相关概念的关系

初审编辑:牛乐耕

责任编辑:李士环

“打铁必须自身硬。”党要团结带领全国人民进行伟大斗争、推进伟大事业、实现伟大梦想,必须毫不动摇地坚持和完善党的领导,毫不动摇地把党建设得更加坚强有力。习近平同志在党的十九大报告中对新时代党的建设总要求和开展党建工作的总布局阐述得非常科学精准,深刻...[详细]

天马行空,不知所云,不是学术性而是毫无价值的“废钞”。当前,对我国的马克思主义研究来说,真正称得上是学术研究工作的应具有双重特点:一是以问题为导向,立足现实,捕捉新时代坚持和发展中国特色社会主义遇到的重大问题。没有问题意识、不研究问题的所谓学术研...[详细]