����༭��ţ�ָ�

���α༭����ʿ��

�Ŷ�ά��

![]()

![]()

����

�����������˫���Ȩ�ṹ��Ϊ�������Ȩ�ƶȰ����������ʱ�����������а���ʵ����������ģʽ�ѱȽ�������������ƶȾ���ѧ��������������������Ӧ��Ч���������Խ��з�����������Ϊ�ҹ���������������ƶ���ƺ����е춨���������������

������Ȩ��һ�������Լ��Demsetz��1967������Ȩ���ƶ����ž���Ȩ���ṹ����Ȩ���ṹӰ����Դ���ú������������������ڷǹ�����ҵ��������ҵͨ�����н�ǿ���������ԣ�����о�������������������ȫ���������ƾ�������������ά�������������ȹ���ְ�������м�ǿ������ɫ�ʡ������й�Ӫ������ҵ�ƶ������������Կ˷�������Լ������ȱ������ˣ������ʱ����������̽��������ҵ˽�л�����˽���ģʽ��Ϊ������ҵ��Ȩ�ƶ��ĸ�����Ҫѡ��������һ��Ȩ�ƶȸĸ�ľ�����ʽ�ֲ�����ͬ���������Ϊһ�ֲ�Ȩ�ƶȰ��źͻ�����ƣ�����Ҫ����������������������������������Ϊ���ƶȵ�����������ߣ���ϣ����ͨ����һ�ƶ���ʵʩ���˷�ԭ�в�Ȩ�ƶ�������������Լ��������ȱ�������������ȶ���Ч����ҵ��Ȩ�ƶ������ȣ��������Ϊ�����ʱ��������ҹ�����ҵ�ĸ����������ȡ��һ����Ȩ�ƶ�ģʽ����Ӧ�÷�Χ��ȷ����˽�������������漰�Ĺ�ϵ���������Ĺ�����ҵ����Σ������ڹ�����ҵ������ս��Ͷ����������������ҵ��Ȩ��ʽ���ı������ҵ�����������������Ȩ�ṹ����ǿ��ҵ�����;��������������������˽��������������������ܲ���λ���ƶȲ��걸��������Ҳ�����ܴ�����ռ�����������Ϊ��������ͼͨ�����ƽ�һ���������ö������������Ϊ��ʱ��ֹ������Ч�������в�Ȩ���������档������Ϊ�����ʵ���ĺ����ܶ��ߣ�����Ȩ�������ƶ���Ȩ�ƶȵı�Ǩ���ںܴ�̶��Ͻ�������Ȩ�ƶ���Ǩ�����ٵ�Ч����ʧ���ա�

�������������һ����Ҫ�������������ն�˽���������ش�������º���Ȩ���ڴ˲�Ȩ�ƶ������趨�����Ȩ������ȨȨ���������Խ������ܹ���Ч���;��߹����еĽ����á���һ���Ȩ��ͬ������Ȩ������������Ա����������Ȩ������ƽ��2004�����������ɷ���������ͨ�ɻ����ȹ�����ȣ����û������ȨҲû��ʵ���ϵľ��ü�ֵ�������������Ѻ����Fanto��1995����������漰�ķ��Ȩ��������ʱ�䲻ͬ���·�Ϊ���ࣺ��1����ʱ�������Ĺ������������������͵��������ζ������ҵ���˽�����ĸ�����Ӫ�������������Զ�����������ֹ��������ҵ��ֱ����Ԥ����2����ʱ�����Ƶ������������������������ζ������ҵ���˽��������������������ҵ�ļල���Ȩ��ͨ������������������Ȩ����ʹ�������漰���Ұ�ȫ��������ʱ�����Թ�˾�������ߵĸ�Ԥ�������º���Ȩ����ǿ���ԣ�������������ռ�ɷݱ�����ֱ�ӹ�ϵ��

����ŷ���ʱ�������ҵĹ���˽�л���Χ�漰����㷺�ҹ�ģ�ϴ�ʵ�н���Ƶ���ҵ��Ҫ����������ҵ������ҵ��ϡȱ��Դ�����캽�յȹ���������1�������忴��������Ƶ�ʵʩЧ��������ģ��������Ϊ����1�����ʱ������ƶ��£��������Ϊ����˽�л��ĸ��һ�ֹ���ģʽ��������Ȩ���Ը�Ԥ�����˹�����ҵ��ת�ƹ����п��ܳ��ֵĶ�������Ȩ�桢����ʧ����г�ʧ��ȸ�ЧӦ���Ծ��ú����������ȶ���չ�������档��2�������ģʽ�¿���Ȩ���ٽ����ɴ�ɶ����գ�����һ���̶��ϸı������������ֹɱ�����������Ȩ����������ʶ���������������ɶ���Ŀ����ϡ��ڴ������˽�л�ʵ���У�ͨ����������ֱ��ʹ�ú�֧����Դ��Ȩ�������۶�����IJ�Ȩ��ʽʵ�ֺ�۵��ڹ��ܣ�������ƽ���������Ȩ��������˽�˵�ת�ơ�������ǹ�����ҵ��Ȩ�ṹ�����һ���ľ߰����Ե��ƶ�ģʽ����ʹ���������ǹ�����ҵ��ΨһͶ���ߣ�����ͨ���������ʡ����ʣ������ڹ�����ҵ��Ȩ�ṹ�������ṹ�з��Ӽ��������á�

������1 ŷ����Ҫ�г����ù������ûƽ�ɵ���ҵ

|

������ �� |

������Ҫ��ҵ |

|

����Ӣ �� |

����Ӣ����Դ��˾�����ҵ������ţ���Ȼ����˾�������������ӣ�Ӣ������վ��������˹�ع��ʻ����� |

|

���������� |

����ʯ����Ȼ����ҵ��������ҵ��������ҵ������ҵ�� |

|

��������� |

����ʯ����Ȼ����ҵ��ʯ�ͻ�����ҵ������ҵ�� |

|

���������� |

��������ҵ����Դ��ҵ����ͨ��ҵ�� |

|

������ �� |

�������Ź�˾����������˾ |

|

���������� |

��������ҵ��ʯ����Ȼ����˾���������������乫˾��������ҵ��ҽ����ҵ�������� |

|

������ �� |

������Դ��ҵ |

����������Դ������ʡ��2012����ŷ�ƽ���о������ҹ�����ʾ�����������ִ�������1�ڣ������������������ܶ��ɡ�

�����������Ȼ�ڲ�Ȩ�������ܹ�����������˽��Ȩ������˽�в�Ȩ����������һ��Ȩ�ƶȵ�ʵʩ�������������Ӧ���ƶȳɱ��������ĸ�Ԥ�Ʊػ�����綨��Ȩ�����ϲ�Ȩ��������Ȩ��һϵ�н����ã������ǵ��ƽ�ɹɶ�����ʱ�˵����ñ���Ȩ�������������Ԥ��ҵ�ճ���Ӫʱ�������Ӵ���ҵ�����ƶȳɱ���

����һ��δ��ȫ������������ɫ�ʣ����¹��в�Ȩ�������ȡ��ƽ�ɾ��䱾�ʸ������������ʺ��ʵ�һ��������Э���������Ա�����ƽ�һ�ɶ���ҵ���п��ƣ������˹�Ȩԭ������ֺ�����ʣ�ʵ�����ǽ��ƽ�ɰ����˹�Ȩ��һ�����Բ��������Ϊ����Ȩ���Ļ��������ڻƽ�ɳ����ڱ��������Ŵ��һ����ͨ�ɣ�������Ԥɫ�ʹ�ǿ��Ȩ���߽粻��ȷ�綨����Ҳ�����ڹ������������֯���Ե�ԭ�����Խ����Ϊ�ֶε�����������Ԥ��һ��˫�н�����ԤȨ���ò���Ҳ��״�������

�������Ƿ��Ȩ��Χģ�������²�Ȩ�綨�ĸ߳ɱ������ڸ�������ʵʩ����Ƶľ���Ŀ�ĺ������������죬�¸�����������ҵ������Ȩ���IJ��ص�������ѿ�������ͬ���Ҳ��ֹ���������Ʒ��Ȩ��Χ��������Ƶ�������ͳ�����⣬�����ͨ���ڸ����̶����ڹ�˾�³���������¶��������ȱ���걸�ķ������ݣ�����ƽ��2004������ʵ�ϣ��������Ҫ������Ϊһ���������������Ȩ�ƶȣ�����ƽ����������ҵ������֮���Ĺ�ϵ����ˣ�������Ȩ��ʹ��ʽ���߽���ǽ���Ƶ������������ı�Ҫ����������ȷ���Ȩ�������龳����ʹ���Լ������Χ�����̶�����ʹ����������

�������ǿ��������ǹ��йɶ���������������������������ֵ�ͬ�ɲ���ͬȨ������ƽ�ȡ�״̬��Ȼ��ij���̶��������������Թɶ���ԪĿ���������������������ƽ�ȡ���Ȩ���п������·ǹ��йɶ��������������������û�����õĹ�ͨ���ƺ�������������ϵ��֮��ƥ�䣬����ʹ��˾���ٸ�Ϊ���ӵ�ί�д������⣬���������ݡ�������Ŀ��Ҳ����ʵ����

����˫���Ȩ�ṹ��ͬ�������������Ľ���ƣ�����������ҵ��ʼ�˶���ҵ��Ȩ�ṹ��һ���Է�ѡ�������ҵ��ѡ����������ǰ�������¹�ʱ������ҵ�³�����ȷ��ҵ�Ĺ�Ȩ�ṹ���Ա�������Ͷ�������˽���ҵ�ɱ����ʵ�����������Ͷ�ʾ��ߡ��ڴ˲�Ȩ�ƶȰ����£���Ȩ�����Ȩ���䲻��һһ��Ӧ�������ǶԳ�ƥ����ѡ��˫���Ȩ�ṹ����ҵ���Ϊרҵ����ɫͻ����������ҵ��߱�¢�����ʵ���ҵ����ҵ�ֲ����������ڴ�ý�������������˿Ƽ�������ʲ�������ҵѡ��˫���Ȩ�ṹͨ����������Ҫԭ����һ��ӵ��˫���Ȩ�ṹ����ҵ������ɳ��ͷ�չ��������ļ�����㹻���ⲿ�ʽ���������˽����ҵ�����ʽ�������������ʹ��ҵ��ʱ����ʽ�������ҵ�������ģ���ţ�������Զ����չ����뵥һ��Ȩģʽ����ҵ��ȣ�����˫���Ȩ�ṹ����ҵ�����и�ǿ�ĵ���������Howell��2017����

�����ִ���˾���������������ܱȽ���������������Ȩ�����Ȩ��˫���Ȩ�ṹǿ�����Dz�ȨȨ�����е�������Ȩ�������б��ڽ���Ƶķ��Ȩ����˫���Ȩ�ṹģʽ�£���ʼ���ɶ����������˲�����ҵ�ճ���Ӫ���Ȩ�������������ⲿ�ɶ�����ҵ��������֧�����������������2016����˫���Ȩ�ṹ�µĿ���Ȩ��Ҫ����Ϊ��ҵ�����߾��г���ͶƱȨ��������Ȩ�����ڼ����������������ҵ�����ʱ�Ͷ�ʣ���������ҵ����ս��Ŀ���������ߺ���չ��Ӫ���Deangelo& Deangelo��1985������˫���Ȩ�ṹ�£�ӵ������Ȩ���ɶ�ͨ������Ȩ��Ȩ������ʽ����������Ȩ�öɸ�ƫ���ֽ������ɶ��Ի�ȡ���������Ȩ��ͨ����ͬȨ����ͬ�𡢲�ͬ������ͬ�۵����컯��Ȩ��ʽ���ɶ����ʻ�ת��Ϊ��Ȩ�����ԡ�

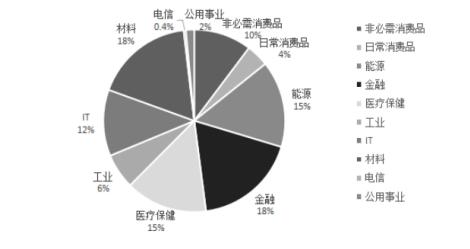

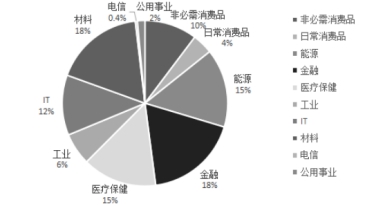

������������ʵ��˫���Ȩ�ṹ����ҵ��Ҫ�����ڸ߿Ƽ������ڡ����ϡ���Դ��ҽ�Ʊ�������ҵ����ͼ1�����漰��Χ�Ϲ㷺��Ӧ��˫���Ȩ�ṹ��Ч����Ҫ�����������������棺��1��˫���Ȩ�ṹ���������ܹ�����˽����ҵ��Ȩ��ɢ��ҵ����������������ֲ�˽����ҵ�����Ѻ�����Ȩ��ɢ���ױ������չ���ȱ������2����ʼ���������տ���Ȩ������������ҵ����ս�Ե���Чʵʩ��˫���Ȩ�ṹ�Ŀ����߳�������ҵ�Ĵ�ʼ�ˣ����Ǵ�����ҵ���м�ǿ��רҵ�������������ҵս����չ���ش���������ʱ�ῼ�ǵ���Ϊ��Զ�������һ��Ȩ�ƶ��������������������Arugaslan et al��2010�������������߰��ص����ʵʩ������Ŀ�ϣ������ܵ����Զ����г�ѹ���Ĺ������ţ��Ӷ�Ϊ��ҵ���������ɳ����������ᡣ���տ���Ȩ�Ĺɶ�����ͨ��������������������ҵ�Ĺɷ�Ͷ���������������ٵķ�ϵͳ���գ�Gilson��1987������ҵ���ⲿͶ����ͨ�������Ķ�����Ͷ������ɢ��Ͷ�ʷ��գ��Լ���רҵ�����գ�Fischel��1987����

����

����ͼ1 2017������ʵʩ˫���Ȩ��˾����ҵ�ֲ����

����ע��������Դ��Capital IQ���ݿ⣬�������߸������ݿ������������ܡ�

������Ȩ������ζ��Ȩ�������������˽���������𣬲�Ȩ���ƶȻ����ž����������������������������Harold��1967��������ҵ�����У������˫����Ȩ�ṹ��Ϊ��ҵ��չ�ؿ�����������Ҳ���ڶ����չ�ʢ�����������γ���������Ȩ�������ơ�����֤�ؿ�����˫���Ȩ�ṹ�IJ�Ȩ������ǡ�����������ʱ��г�������������ƽ�����������߹�ϵ����Ϣ��¶�ȷ���DZ����ijЩ���ա�

����һ�Ǵ����ɱ����⡣��˫���Ȩ�ṹ���ƶȰ����£������������Ȩ�Ĺɶ�����ҵ������ϵ����Ȩ���ױ��̻�����ʵ�����տ���Ȩ�Ĺ�������Ȼӵ�г���ͶƱȨȴ�����л�ֻ���н�С������Ȩ������������շ�����ͨ���������ȷ�ʽ�Ϳ���ҵ������������ҵ�Ʋ���ʧ�������ֺ���СͶ���ߵ����档���о���������˫����Ȩ�����£����������ֹ�Ʊ�п���Ȩ���ֽ�����Ȩ�ķ���̶�Խ��������ռ��СͶ������������Խ���أ�Ҳ���һ���Ӿ���ҵ��ʧ��Gompers et al��2010�������⣬��˫���Ȩ�ƶ��£������Ȩ���ճ���Ӫ����Ȩ����������������������һ�������������������ߣ���Ȼ���Ӵ���߷����������յ�����������ߵ�������ʧ��

����������Ϣ���Գ����⡣��Ȩ��Լ������ȫ�����ձ���ڵģ�����Ϣ�IJ��ԳƳ̶�ֱ�Ӿ�������Լ����ȫ�Եij̶�������Ϣռ�����棬���ϴ������ڲ�����������������Ϣ���Գ����������տ���Ȩ�Ĺ���������ռ�и�����ʵ��Ϣ��������Ϣ������Ȩ���ڶ�������Ϣ��������Ȩ��֮����������ѡ��������¶��Ϣ���⽫�������Ϣ�����Գ�ռ�����ⲿ��С�ɶ�����ȫ����˽���ҵ����Ӫ���������ȷ������ҵ���պ�����������Ӱ����������Ͷ�ʾ��ߵ�ʱЧ������������ȨȨ��Ҳ���Եõ���Ч������

����������֪���������Ҫ����������ҵ˽���������������Թ�ϵ����������ҵ���巢չ����İѿ���������������������������ǿ�����ƶȱ�Ǩ����һģʽ�Ĺؼ������������ɶ������������Ȩ���ش�������ʹ�º���Ȩ��˫���Ȩ�ṹԴ��˽����ҵ�������ⲿ�������������д�ʼ����������ҵ������չ�����ƿ�֮Ŀ���������������ƶȲ������µ��������ƶȱ�Ǩ����ؼ���������ʼ���ɶ������������Ȩ������ʹ����ͶƱȨ��������ҵ��Ӫ��������������Ȩ���塢Ӧ�÷�Χ��Ȩ�����ʵȷ��������Բ�ͬ������2����

������2 ������ơ��롰˫���Ȩ�ṹ��֮�Ƚ�

|

�����Ƚ����� |

����˫���Ȩ�ṹ |

��������� |

|

������Ȩ���� |

������ҵ��ʼ�˻���� |

�������� |

|

����Ӧ�÷�Χ |

������ý�������������˿Ƽ�������� |

����˽�л������й�ϵ���������Ĺ�����ҵ |

|

����Ȩ������ |

���������Ȩ |

�����º�һƱ���Ȩ |

|

������ �� �� |

��������������ҵ�����ɱ� ��������ҵ��Ϣ���ԳƳ̶Ƚ��� |

������δ��ȫ������������ɫ�ʣ����¹��в�Ȩ�������� �����ڷ��Ȩ��Χģ�������²�Ȩ�綨�����ɱ� �������������ǹ��йɶ��������������� |

������Ȼ�������˫���Ȩ�ṹ���������죬������Ҳ�й�֮ͬ���������Ƕ����������ɷݻ�ó���Ȩ������Ȩ���ܸˡ���������濴������Ȩ���ܸ˾���˫���ԣ��ȿ��ܴ����ܸ����棬Ҳ���ܳе��ܸ���ʧ��һ���棬�����Dz��ý���������˫���Ȩ�ṹ������������Ȩ��ʽ��������Ȩ����ƫ������գ�����������ҵ��Ͷ��������������Ȩ���Ʒ��ȶ��������ʧ����һ���棬����Ȩ���ܸ���Ϊ��Ȩ�ƶ�ģʽ��һ�����Ĺ���֮���Եõ��Ͽɣ���Ҫ�����������ⲿ�ƶȻ��������������ӹ�˾����������ܸ�ʽ��Ȩ�ṹ������ģʽ��������ҵȨ���ṹ��һ���棬�ܸ�ʽ��Ȩ�ṹ�ܹ���һ��������ҵ�ɶ�������Ȩ�����Ȩ���Ӵ���ҵ����Ȩ�ɶ���ǿ���Ȩ�ɶ�֮������Դ����ɱ�����������Ȩ�ɶ����Ϳ���Ϊ�Լ��ǿ���Ȩ�ɶ��ý�ͶƱ�������ִ�����һ���棬�ܸ�ʽ��Ȩ�ṹ�������������¾��ù�˾��ʼ���Լ�������ҵ����������֮������ҵ������Ӱ���������ҵƽ�ȷ�չ�볤�ڹ滮�л������á���Ȼ���κ���Ȩ�ƶ������������ԣ��������ƶ��������ƶ������档�������������ɱ������������Ȩ���Ե�ʮ����Ҫ�������ϵ���ʱ��г��������ߡ���˾��������ػ��Ƶ���Ч����Ҳ��������Ȩģʽ�����ɰܵ���Ҫ������

����

����༭��ţ�ָ�

���α༭����ʿ��

�л����㴫ͳ�Ļ�����ʦ�ص���˼���Ǻ�ֲ��ʦ�Ļ���ԴȪ�����üҷ�����ʦ�����������ʦ�����ڻ����ɵ�����������У���о�����ʦ�Ĺ�ѵ����ʦ��Ϊ�̻��Ľᾧ������Χ�и���ʦ�����ж�����ʦ�ĸ��١�Ҫ��ǿ��ʦ��������ȷ��ʦ��Ȩ���������⡰У�֡���Ҫ...[��ϸ]

ʲô���¾ɶ���ת����ΪʲôҪ��չ�¾ɶ���ת����������չ�¾ɶ���ת�����̣����������¾ɶ���ת����������ҪŪ������������⡣