����༭��ţ�ָ�

���α༭����ʿ��

�Ŷ�ά��

![]()

![]()

����

�����ġ��ҹ���������������ƶȹ���

����

����(һ)�����ҹ���������������ƶȵı�����������

����1.���߱���

�������ҹ�����������������ƶȼȲ�������ʵ�������ƾ�����룬�����ǵ���Ϊ�����������ʱ��������������ƶȵ�äĿ�հᣬ���ǻ�����ʱ���Ըĸ�ʵ�����������ƶ���������Ի�Ӧ���ڹ�����ҵ��������Ƹĸ�����£���������������ƶ���Ϊ�����ִ���ҵ�ƶȡ��ƽ���˾�ƹɷݸĸ��һ����Ҫ;������������ѳ�Ϊ����ĸﶥ���ƶ�����е���ɲ��֣�����3����

������3 �ҹ��漰��������������ƶȵ������ļ�

|

����ʱ�� |

����ͨ������ |

�������� |

�������� |

|

����2013��11�� |

��������ʮ�˽�����ȫ�� |

�������й��������ȫ����ĸ������ش�����ľ����� |

�������涨ת�Ƶ���Ҫ���д�ý��ҵ̽��ʵ������������ƶȡ� |

|

����2014�� 2�� |

��������ȫ����ĸ��쵼С��ڶ��λ��� |

��������Ļ����Ƹĸ�ʵʩ������ |

�������ڴ�ý��ҵʵ������������ƶ���Ϊ2014�깤��Ҫ�㡣 |

|

����2015�� 8�� |

�����й����롢����Ժӡ�� |

�������й����롢����Ժ�����������ҵ�ĸ��ָ������� |

�����ƽ���˾�ƹɷ��Ƹĸ���������ֹ����ʱ�ת��Ϊ���ȹɣ��������ض�����̽��������������������ƶȡ� |

|

����2017��11�� |

��������Ժ����ί������ |

����������ʮ�Ŵ渨�������� |

������ȫ����ɹ�˾�Ƹĸ�Ļ����ϻ����ƽ��ɷ��Ƹĸ�������Ͷ����ʵ�ֹ�Ȩ��Ԫ����̽���������ȹɺ�������������ƶȡ� |

|

����2017��11�� |

��������Ժ�칫�� |

�����������ƶ������Ƽ���ҵ�����ں���ȷ�չ������������췢��2017��91�ţ� |

�������������ƶ�������ҵ��������Ƹĸ�������������ľ�����ҵ���л����ʲ�ע�����й�˾�������������������ƶȣ�̽��������������������ƶȡ� |

|

����2018��3�� |

����ʮ����ȫ�������������һ�λ��� |

����������2017����ú���ᷢչ�ƻ�ִ�������2018����ú���ᷢչ�ƻ��ݰ��ı��桷 |

�������������ƽ����ڳ�־�����ҵ���������ҵ�������ҵ��������Ƹĸ��ȫ�����������ҵ�������ƣ�̽������������ƶȡ� |

����ע���������߸�����ع�����Ϣ�������á�

��������ʮ�Ŵ���ȷ�����������ҵ�ĸ��չ��������ƾ��á��ĸĸ﷽��ǰ����ʮ�˴�����ǿ��Ҫ��������ҡ���̺ͷ�չ�����ƾ��ã����й����ƶ���ʵ����ʽ���͡�������ǿ���о��û�������������Ӱ���������Ա������������桱������������ѷ��֣���չ��������ƾ����Ѿ������ҹ������ĸ�Ķ������֮�У�����Ϊ�����ĸ����Ҫͻ�ƿڡ��������������Ƹĸ���һ��ϵͳ���̣���һ�����Ϸ����������������Ľ������̣���Ҫ�����ȡ��ʽ�ƽ�����ö��ȣ�2017������ˣ���������������ƶ���Ϊ��������Ƹĸ���̺ĸ�֮����ҵ�������Ƶ�һ����Ҫ�ƶ�ѡ�ؽ�迪չ���ε������о��;�ϸ���ƶ���ơ�

����2.���й�Ȩ�IJ�Ȩ����

�������о������ҹ����õ�֧�������������Ź���������������ҵ�ǹ��о��õ����壬���ʱ���ģ����׳����Ϊ������ҵ�����������Ĺ��й�Ȩ�����ǵ�ǰ�����Ȩ�ĸ����ص�ѿص��ؼ����ĸ������������ҹ����ʹ���ĸ���Ȼ��ȡ�þ�����Ŀ�ijɼ�����������ҵЧ�ʵͺ��ʼ���ƶ��ͺ��������Ȼ�Ƚ�ͻ����������Щ���������ԭ����ֶ��������ߴ����ɱ���Ԥ����Լ�����������㡢���ֵ��ƶ���Ƿȱ������Ҫ�ġ����磬�ڴ�����ϵ���棬���ε�ί�д�����ϵʹ�ù�����ҵ���ٸߴ����ɱ�����άӭ��1995������˾�쵼��н��ȷ���������ܶ������ҡ�ڲ����ļ������ߵ��¼������ݻ���һֱδ���Խ�ȫ����ҵ�����Դ����ɱ��ϴ����������ϵ���棬����Ȩ�����Ȩ����̶���Ȼ�ϵͣ�������ʵ�ʿ��ƵĹ������й�˾�����������йɳ����˴�����������Ϊƫ���г����������¹����ʲ�����Ч�ʽ��ͣ��������ņ���2015����

������Ȩ�������Ƶĺ��ģ������£�2014������������Ȩ������ռ�������ơ������������һϵ��Ȩ������ͬ����Ȩ�ƶ�ģʽ����ΪȨ���߽�����Ȩ��ʽ�����컯��������ˣ��ع���Ȩ�ƶ���ͻ�ƹ��в�Ȩ��Ȼȱ�ݵĸ���·������ԭ�е������Ȩ�ƶ�������ҵ�IJ�ȨȨ����Ҫ������ӵ�У���������ȨȨ����������ͻ����ί�д�����ϵŤ�����Թ��йɲ�ȨȨ���ṹ�������°��ţ���˳����Ȩ�����Ȩ��ϵ������������Ȩ������������ȫ����ת��Ϊ�ض������Ĺؼ����Ԥ���������ڻ�����������Ȩ�������Գ̶ȣ��ͷ��г����ʱ�������Ȩ����������������˽���ʱ���������Ȩ����ϡ��������������������ʱ���Ȩ�뼤�����Ƶ����������������Դ����ɱ���

����3.�ƶ���Ǩ��Ӧ�п���

�����ƶ���Ǩ���ƶ��ɱ����ƶ�����Ȩ��Ľ���������ʱ�������ҵ�������ƶ�������������ʵ��̽���������͵��ƶ�ģʽ���������Ļ����������ƻ�����Ӱ�죬�ҹ���������������ƶȵ��γ�Ҳ����һ��ѭ���Ĺ��̣�����һ�����ͣ���Ҫ�������������ƶȳɱ�Ч��������г�Ч��ʵ��̽����

�������������ģʽ�£����й�Ȩ���߶ȳ���Ϊ��������Ȩ���Ļ�������ʹ����������ʱ���Ҳ��δ���������ı���й�һ�ɶ���ı��ʡ����������ģʽ���ҹ�ʵ�й���������������ع���Ȩ��ϵ�����������г��������õĸĸ���Բ��������ֱ���հ������ʱ����������������Ϊ�ҹ�ʵ�й�����������ɵĽ���ģʽ���ܻ�����������⣺��1�����������е�������һ�ɡ����پ�������Ȩ���Ա����൱�Ŀ���Ȩ������Ȼ���ڶ�ʱ����ȡ���Ϻõ����ʺ�ծ��ת��Ч���������ڿ�ȴ�����ڶ�˽�в�Ȩ�ı�����Ҳ����ʵ�����ƹ��������ṹ�ĸĸ���ԡ���2�������ģʽ�Ʊػ��漰���������ʲ�ת�ƻ���ã����ҹ��ʲ�ת�õķ����ƶȲ���ʮ�����ƣ�������ʵ�й�����������ɹ����н������ģ�������ʲ�ת�ã����п��ܵ��¹����ʲ���ʧ��̰�۸��ܵȸߴ��۵��ƶȳɱ����⽫���������ǿ���������������ʱ����ĸ�Ŀ�ꡣ

��������˫���Ȩ�ṹģʽ����Ȼ���г����÷���Ĺ����ѵõ��㷺���ã�����Ӧ���������������˽����ҵ���ӷ��ɲ��濴���ҹ�����˾������������Ժ�����ԶԹ�˾���б����涨�������������Ĺɷ������涨����Ȩ����˵�����з�����δ����һ��һȨ����Ȩ�ƶ�֮��Ĺ�Ʊ�������þ��Խ�ֹ���۽�����ͬ�ɲ�ͬȨ�Ĺ�Ʊ���佻�����������У�Ϊ��һ��Ȩ�ƶ���չ�ṩ�������������ռ䡣���⣬˫���Ȩ�ṹģʽ�µĹ�����������ɿ��Բ��ı��Ȩ�Ļ������ԣ��Ա�������ֺ��Ȩ���ͳе����յ������ҹ����ʱ��������ʱ������߹�ͬ������ҵ���ش���ߡ���������ɡ���ӵ�еġ����������º���Ȩ���������������˫���Ȩ�ṹģʽ�����ù�����������ɣ����ܲ���������������Ũ�������ɫ�ʣ�����Ȼ���÷ǹ����ʱ��������Ĵ���ǡ��ǹ����ʱ���������Ϊ���ǵ���������ǹ����ʱ�������������ҵ�����IJ�����Ԥ����ҵ��Ϣ�ķǹ�ƽռ�С�

�����ҹ�����ĸ�����ʵʩ�Ĺ�������������ƶ��������ʱ��г������е���Ȩ���ƶ���ʵ����ʽ��Ӧ�÷�Χ������������ȷ����������֮�������������й����г����������о��ú������ƶ���״��δ��������ҵ�ĸĸ�Ŀ�����ƶ�ѡ���ռ����������۸��ӣ����Ҫ�����Ǽ�Ҫ��ѭ�����ĸ�������ԭ����Ҫ������������ʱ����������Ȩ���ƶȵ�ʵ�������������ƶ���ƣ�����������й�����������������������ƶȡ�����ƺ�ʵʩ��������������ƶ���Ӧ������Ե���ƹ�������ĸ﷽ʽ������������ʵ������������ʵ�ʵ��ƶ�����������������������ʩ����ʹ��������������ƶ�����Ϊ������������ҵ�����ʱ���ת������������г�����������ҵ��ϵ��ƽ������

������������������ƶ��£�Ҫ������ʱ����������������ض���Ȩ���߽�����ʹȨ��������Ȩ���壬�ӹ����Ͽ�������Ϊ���������Ӿ������������Ӧ����Ҫ��������Ȩ��Ͷ����Ӫ��˾�������ʱ�Ͷ����Ӫ��˾���ҹ���Ȩ�ƶȸĸ�ʵ��������̽���Ĺ����ʱ�Ͷ����Ӫƽ̨��Ҳ��һ�����͵���ҵ������֯��ʽ������ͨ������ӵ�еĹ����ʱ���ӪȨ��Ȩ��רҵ���ʱ�Ͷ������Ӫ������Ӫ���Է��ӹ����ʱ���Ӱ�����������,ʵ�ֹ����ʱ��ı�ֵ��ֵĿ��������ʮ�Ŵ���ȷ�����Ҫ���ƹ����ʲ��������ƣ��ĸ�����ʱ���Ȩ��Ӫ���ơ������ʱ���Ȩ��Ӫ��˾���dzе������ʱ���Ӫ��ʵ�������ʱ���ǿ�����������Ҫ����ƽ̨��

�����ҹ��������Ĺ�������������ƶȣ�Ӧ�б��������ʱ�������ҵĽ���ƺ�˫���Ȩ�ṹ���������ϵ�������������������������Ũ���Ŀ���Ȩ��ΪЭ����������ҵ��ϵ���ƶ����������䱣���˹�������Ȩ������Ȩ���Ӷ������ڳ���Ϊ����Ȩ�������Ľ�ɺ�û��������Ԥ��˫��ɡ����������г���ϵ�����������������ͨ������Ȩ�������Գ̶��Ը��õ������г����Ƶ������������������г��������������õ�Эͬ�������������ʱ�������ҽ���ƹ���ǿ��������Ԥ�Լ�˫���Ȩ�ṹΨ�г���ѡ���ȱ�ݡ��ҹ�Ҫ�����������������ȨӦ������г����ɺ�˾���εĻ����ϣ��Ȳ�����ȫ������Ҳ������ȫ�г���������ҪѰ�������������г�����Эͬ�������������ƶ����ӹ����ʱ��������ת�ͽǶ���������������������ƶ���������������ҵ���������ʱ���ת�����Ҫ�ƶȰ��š���ȹ���ί�������ʱ�Ͷ����Ӫ��˾������Ȩ������������ʹ����Ȩְ�ܸ������г���Ҫ�������ڸ����ʱ�ƽ�Ȳ�����ҵ���ߡ�

������Ȼ���ڹغ����Ρ���ʶ��̬���Ұ�ȫ�Ĺؼ�����������������ƶȵ�Ȩ����ʹ���������������Ȩ�Ĺ��ʼ�ܻ��������������š���λ��

�����ҹ�������ҵ�����Ӵ��ҷֲ�����㷺��ʵ�й�������������ƶ�Ҫ����Դ������ܸ�һ���С��������ʱ�������Ҳ�����Ȩ�ɵ���ҵ��������༯���ڴ��й�����ҵ�����ҹ�ϵ���������Ĺ�����ҵ�ʹ�ý�������������ʲ��������ҹ�����ǰ����չ��������������ƶȡ������Ե㹤��Ҳ��Ҫ�����ھ��о�������ʶ��̬˫�����ԵĹ��д�ý��ҵ�����й�����ҵ���ʵĹ�����ҵ���ֱ�ӹغ����Ҽ��������棬����չ������Ҫ�����ص�ѿغͼල��ͨѶ��ýҵ�뻥������ҵ��һ���ص�����������ǿ�ҵ���ʶ��̬���ԣ����ṩ�IJ�Ʒ������Ӱ�����ǵ�˼ά��ʽ�;�����������ʱ��������ͨѶ��ý����������ҵҲ�϶�����˫���Ȩ�ƶȣ��Ա���������������۴�����ƿأ���ֹ��������ɢ��������Ұ�ȫ��ҥ�ԣ������ᣬ2017������ͨѶ��ýҵ�뻥������ҵʵʩ��������������ƶȣ�����Ч����������Ȩ�������й��Ҹ�Ԥ����ֹ��ҵ�������չ������ƺͷǷ����á�

����Ŀǰ����������ȷҪ���������ƽ���־�����ҵ�����������ҵ�Ļ�������Ƹĸ̽������������ƶ����������������ҵ�Ա���������������ᡢ�ṩ������Ʒ�ͷ���Ϊ��ҪĿ�����ʲ���ȫ�������г������������ӯ��Ϊ��ҪĿ������ʣ����������ù�������������ƶȡ���ҵ�������ҵ�ֽ�һ��ϸ��Ϊ��������ҵ����Ҫ��ҵ���ؼ������ش�ר�����������������ڳ�־�������ҵ�Ĺ�����ҵ��Ȼ�г����̶��Ѿ��ϸߣ������й���һ�ɶ�����ҵ��Ȩ�ƶȲ�δ�Ӹ����ϵõ��ı䣬�ʲ���ծ�����ձ�ϸߡ���ˣ���Ӧ�ǹ�������������ƶ�ʵʩ����ѡ�������գ�2016������Ҫ��ҵ���ؼ������ش�ר��������������ҵ�Ĺ���ȹغ��������̩�־����г���ǰ�����Ⱦ��о������ִ��й�����ҵ���ʣ����ҲӦ�ǹ�������������ƶ�ʵʩ����Ҫ�������գ�2016��������ѭ���Ե���ƹ�ĸĸ�·���£�������������ɿ������ڽ��л�ĵ���ҵ�����У��������ҵ����Դ����ͨ���䡢��������ͨѶҵ�����Ե�ʵʩ����֤������й����������ʵ���ҵ�������ҵ�Ļ��ƽ����ɣ����������������ʱ���ͬʱ������Ӧ�е����Ұ�ȫ��������ҵ����ִ��������ְ�ܲ�������

����(��)�ҹ���������������ƶȵ�ģʽ���

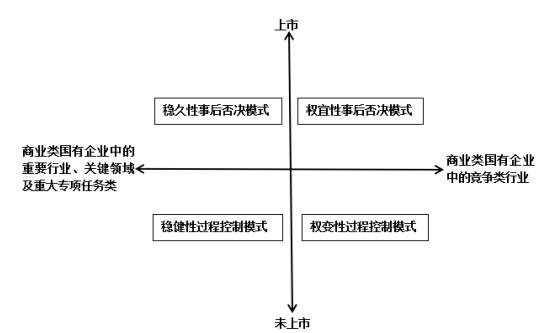

����ʵ�й�������������ƶȣ���Ϊ��ҹ�������ҵ�ĸ��һ��̽�����ƶȣ��乹��Ӧͻ��ϵͳ�Ժ���ģʽ����Ҫ������Ұ�ȫ����˽��Ȩƽ��������Ҫ����Ҫ�����������ض���Χ���ලȨ�������ĸ�����ҵ�Ƿ����к���ҵ������ҵ���ͽ���������������ƶ����Ϊ���ֲ�Ȩ�ƶ�ģʽ����ͼ2�����Ա�Ϊ��ͬ��ҵ���Ĺ�����ҵ�ṩ��ѡ������

����ͼ2 ��������������ƶȵĻ���ģʽ

������ģʽ��ָ�����������й�����ҵ����һ�ɣ���һ�������ڶ��漰�ش��������Ĺ�������º���Ȩ�IJ�Ȩģʽ����ģʽ���ڲ��ֹ�ģ���г���λ��Ҫ����������ҵ�������ҵ����������ѡ�ã�ͼ2�������������ޣ����������г��ڻ��ڳﱸ���нεļ������ͨѶ�͵����豸����ҵ����������ҵ�����������ҵ����

������ҵ���ڳ�־�����ҵ���������ҵ�������ҵ�������ʱ����Ծ��Կعɡ���Կعɣ�Ҳ���Բι����������ڻ�������Ƹĸ�֮������û�б�Ҫ���߲��س��ھ���ֱ�ӿ��Ƶ�λ����˿��Կ��Dz��ý�����º���ģʽ��Ϊ�����й�������������Ȩ�ƶ���ʽ������������ʱ��������������ҵ�����о��Ի�����Կعɵ�λ������ڷ����й�����ҵ�������еľ������������ɹɷ��Ƹĸ����ʵ���˲�Ȩ��Ԫ�����ܹ���Ӧ�г�����ˣ������º����IJ�Ȩ�ƶ�ģʽ�Լල��ҵ�ش������������ȿ��Ի�������йɷݼ�������ɵĹ��ҿ���Ȩȱʧ���⣬���ܱ����������ȸ�Ԥ���������ƶ��ɱ�����Ȩ���ԡ�����ζ���º���Ȩֻ����ʱ���˵���ʱ����ʹ�������������ش�������ҵ������ģʽ�������������ԡ��Ľ���ơ��ڼ��ֹ��йɷ�ʱ��Ӧ�ѿغù�����ҵ�ķ�չ�������й�����ҵ��������Ч���������ṹ�Ҳ���淶����������������������������������ֱ�ӻ��������ʹ�º���Ȩ��һ�������ڹ��ʲ�Ȩ��������Ȩ�����������Ƿ��Ȩʱ���趨�ܹ�����������ʱ�����߲�ǡ���ظ�Ԥ��ҵ��ʹ��ҵ������Ϊ�г�����������

������ģʽǿ�����������й�����ҵ��������һ�ɣ�������ҵ�������ڳ��������ش����������º���Ȩ���IJ�Ȩģʽ����ģʽ������������ҵ�������ҵ�е���Ҫ��ҵ���ؼ������ش�ר���������ͼ2�������������ޣ���������·�������������豸����ҵ��������ʯ�͡���Դ��ͨѶ�ȹؼ���ҵ��

�����������й�����ҵ����ҵ���漰��Ȼ¢����ҵ������ҵ����ҵ������������ҵ�Բ������ҵ�ص�Ҫ�������ƿ�������ҵ�ķ�չ�����������ڽ����ģʽ���º�����������Ϊ����1���漰��Ҫ��ҵ���ؼ������ش�ר������Ĺ�����ҵ��ϵ���Ұ�ȫ�������棬������Ҫ�ص�ѿ��䷽�����й�һ�ɶ��������Ȩ�ṹ�а���ҵ�������ͷźʹ����Է�չ����2��������ҵ�������ҵ������˫���Ȩ�ṹģʽ�������趨��Ʊ��𣬴��һ������Լ�����׳ɱ�̫�������в�������������Ͷ������������������������֮���ì�ܡ����Ⱦ��ԡ�ǿ���ȶ����־ã��ڴ˲�Ȩģʽ�£������������л������º���Ȩ�����������ҵ��������Ƹĸ����ɶ������˳�������ͨ�������ʱ�Ͷ����Ӫ������ʹ���Ȩ�Ӷ�ʵ�����������Դ�Ż����õ������������Ⱦ����º���ģʽ��һ�ǿ��Լ�����ҵ�������Ż���ҵ�������ƣ�ʵʩ�����εĹ����������Ƹĸ�����ܹ����������ڹؼ����ڼලȨ����ʹ���������Ϲ��������������Ұ�ȫ�������档

������ģʽ��ָ�ڹ�������ս��Ͷ���߹����У�Ϊ���ڱ��ֹ����ʱ��Ŀعɵ�λ�������öɲ�������Ȩ�Ի�ȡ�����Ȩ�Ĺ�Ȩ��֯��ʽ����ģʽ������δ������ҵ�������ҵ�е���Ҫ��ҵ���ؼ������ش�ר���������ͼ2�������������ޣ�����������ҵ�������������Ƽ���ҵ���ص�����

������ҵ���ڹ�ϵ���Ұ�ȫ��������������Ҫ��ҵ�ؼ�������Ҫ�е��ش�ר���������ҵ�������ҵ����Ҫ���ֹ����ʱ��عɵ�λ��֧�ַǹ����ʱ��ι���������ҵ���ڳ�־�����ҵ����ҵ�����ͬ���������������Ͷ����ʱӦ����������ʱ��عɵ�λ�������ڸ���δ������ҵ�����״ι��������¹�ʱ���ɷ��о��в�ͬ����Ȩ�Ĺɷݣ�ʹ��Ʊ��ͶƱȨ���ֽ���Ȩ����롣�������ʱ�����������е�˫���Ȩ�ṹ��ͬ����ģʽ�����̿������嶨��Ϊ�����������������������������ʱ���Ȩ��Ӫ�����ȣ���������������ҵ�ľ�Ӫ������������һ�¡����⣬����һģʽ��������Ȩ��ΧӦ�������漰���Ұ�ȫ���������������ڼ�����ҵ�������Գɱ���ͬʱ�������������ȸ�Ԥ���ܵ��µ������ɱ���ʹ��Ȩ�ṹ����Ƚ������Ƚ��Թ��̿���ģʽ�£�������ͨ�����ڳֹ���ʵ�ֶ���ҵ��Ӫ���̵Ŀ��ƣ���������ҵ�ں������Ƿ����У����������о��б���Ȩ�����Ĺ�����������ɣ��������Ȩ��������ҵ���ж����������˳�����ˣ������Ƚ��Թ��̿���ģʽ��һ���������Ż���ҵ��Ȩ�ṹ�����ƹ�˾�������ƣ����������ܹ�����Ҫ��ҵ���ؼ������ش�ר���������Ĺ�����ҵʩ�Ժ������ƺ���Ч��ܣ���ȷ�������ʱ�����ӪЧ�ʺ�����ʵ����

������ҵ����Ȩ�ƶȾ����˹�˾�������ṹ������˾�����ṹֻ�����ɹ�ѡ���ģʽ����û��һ�ɲ�������Ӳ������ˣ�������ҵ�������صı仯��ȷ����˾����Ȩ��������ʹ��ʽ��һ��������ѡ��Ȩ���Թ��̿���ģʽ��������ҵ�������صı仯����Թ�����ҵ��˾�Ƹĸ��Ȩ��Ԫ������˾��������ʱ��Ȩ����������ʽ�IJ�Ȩ�ƶ�ģʽ���������������ʱ����л�����Ҫ����Ȩ����������ʱ�ı��ʱ�Ȩ������ʹ��ʽ��Ȩ���Թ��̿���ģʽ��������ҵ�������ҵ��δ���еľ�������ҵ��ͼ2�������������ޣ������绥������ҵ������ҵ����������Ϣ����ҵ�м����ʶ��̬�뾭����̬��δ�������ʲ���ҵ��

�����ҹ�������ҵ�����������ҵ��������ʱ�������������Ƹĸ���ʵ�ֹ�Ȩ��Ԫ�����������ƽ����������С�Ȩ���Թ��̿���ģʽ�£������������л������Խ��عɻ��߲ι���ҵ�IJ��ֹɷ�����Ȩ�öɸ�����Ͷ�����Ի�ȡ�㹻��ͶƱȨ����������������ҵ��ȣ�δ���о�������ҵ�������ҵ�����ʹ�ģС��δ�������й�Ʊ�����ù��̿���ģʽ������������������ͨ�����ֹɷ��ö�����Ȩ�����ⲿͶ���ߣ���ӵ�в�����ҵ�ش���ߵ�Ȩ����������ҵ�ش��������ʱ�����ܹ�ͨ����Ȩ��ϵ����ҵ��չ��������ʶȰѿء���������Ȩ����Ϊ�ؼ������IJ�Ȩģʽ�����������������̿�����Ϊ�����Σ���1����ҵ������ǰ�����������л�������Ȩ�ɲιɵ���ʽ������ҵ�ش���������2����ҵ���蹫�����йɷ����У����ҽ��ֽγ��۴ֹɷݲ������ƽ�һ������ʹ���Ȩ�������Ϲ�����ҵ���к��ƽ�ȷ�չ����3������ҵ�������������ú������ٽ��������еķ��Ȩ������ת��Ϊ����ͬ��ͬȨ�����г���ģʽ������Ȩ���Թ��̿���ģʽ��˫���Ȩ�ṹ�����ƹ�Ȩ�ṹ�л���ϵ�������������һģʽ��һ�ǿ���ʹ�����Թ�˾��Ӫ�����ʵ��Ļ���Ȩ���Ӷ����������ҵ���ĸ����չƫ������������������������������Ʒ�ʽ��������ʱȨ�����Ӷ��ܹ����õ���Ӧ�г������ı仯����Ҫע����ǣ��ڹ��Ҽ��ֹɷ�ʱ��Ӧ��ǿ���ȼල���������ƽ�������������Ȩ����ȱλ�����������ʲ���ʧ��

������Чʵ�й�������������ƶȵĹؼ��ǰ��պ������������л�������Ȩ��ʽ��ʱ����������Ϊ��������������ƶȵij����ߺ��ƶ�������Ӧ����������Ϊ������Ϊ����˼·��������Ч�ʡ�����Ч��������ѧ�綨�����ɶ��������ɶ���Ȩ����ϵ�������������ɶ���Ȩ���߽磬����ʵ������������ҵ�������ʱ�����ת�䡣��ν������Ϊ����ָ����ҵ�����漰�����ʲ���ȫ����������ʱ��������Ȩ��Ҫ������������ã�ά�������ʲ�����ȫ�����������������ַ�����������Ϊ����ָ����ҵ��Ӫ�����У�������Ȩ���ɶ�Ҫ��ʱ�ʶ���Ȩ��ά���г�Ȩ������ҵ���г�������λ��ʹ��ҵ���������г����������������������γ��������г�����ҵ��г�������¸����Ϊ������Ȩ���߽�����������ҹ�Ȩ������������ʧЧ������ͨ�����������������Ȩ���嵥��������������Χ�ͷ�ʽ�������������������ʵ������ֿ������������ߣ�Ҳ����������Ԥ���������������ֶ���Ϊʹ�������ܱ�������������ʹ�ú���һ�ƶȹ�����һ�DZ�֤�������ڲ�Ȩ��ϵ�������������ҵ��Ӧ���Ļ���Ȩ������Ȩ��Լ������Ͷ����Ϊ�����������������Ϊ������������������ҵ������Ӫ�����������Ԥ��������������ҵ�ճ���Ӫ����������Ԥ���µĽ��׳ɱ���ֵ���ر�ע���������Ϊ���й��ҹ�����ɫ�����������ﲢ����ָ�����ɶ��������й�������ְ��ʱ��Ӧ����Թ�˾���������ĺ�����棬��ȷ����˾����������Ӧ��Ч�ܣ������������صȣ�1996����

����

����༭��ţ�ָ�

���α༭����ʿ��

�л����㴫ͳ�Ļ�����ʦ�ص���˼���Ǻ�ֲ��ʦ�Ļ���ԴȪ�����üҷ�����ʦ�����������ʦ�����ڻ����ɵ�����������У���о�����ʦ�Ĺ�ѵ����ʦ��Ϊ�̻��Ľᾧ������Χ�и���ʦ�����ж�����ʦ�ĸ��١�Ҫ��ǿ��ʦ��������ȷ��ʦ��Ȩ���������⡰У�֡���Ҫ...[��ϸ]

ʲô���¾ɶ���ת����ΪʲôҪ��չ�¾ɶ���ת����������չ�¾ɶ���ת�����̣����������¾ɶ���ת����������ҪŪ������������⡣