������ҵ��������Ƹĸ ������������ʵ��·��

�����ؼ��ʣ�������ҵ ��������Ƹĸ� ���� ���� ʵ��·��

����һ������

������������ƾ���������������ҵ�����´�����������ι�����ҵ�ĸ�ҹ������൱�����Ļ����������ҵ���������ٽ���2014�������� 1999 �굳�ĵ�ʮ�������ȫ��ͨ���ġ��й�������ڹ�����ҵ�ĸ�ͷ�չ�����ش�����ľ������������Ҫ����̽�������ƵĶ�����Чʵ����ʽ�����д�������ҵ�ر���������ҵ������ʵ�йɷ��Ƶģ�Ҫͨ�����С�������ʺ���ҵ����ιɵ���ʽ����Ϊ�ɷ�����ҵ����չ��������ƾ��á�2003 �굳��ʮ��������ȫ��ͨ���ġ��й��������������������г�����������������ľ�������ȷ�����������չ�����ʱ��������ʱ��ͷǹ����ʱ��ȲιɵĻ�������ƾ��á�2013 �굳��ʮ�˽�����ȫ��ͨ���ġ��й��������ȫ����ĸ������ش�����ľ�������չ��������ƾ��������������µĸ߶ȣ���һ�������������չ�����ʱ��������ʱ����ǹ����ʱ��Ƚ���ֹɡ���ںϵĻ�������ƾ��ã��Ͽ���Ϊ�����������λ��������ƶȵ�ʵ����ʽ�����ˣ�������ҵ��������Ƹĸ��Ϊ�����ر�����ȫ����ĸ�Ķ����ܣ���Ϊ������������ƽ�ɳ�����չ����Ĺؼ����ڡ��������������̨�ġ��й����롢����Ժ�����������ҵ�ĸ��ָ��������������ڹ�����ҵ��չ��������ƾ��õ�������ȶ�������ļ������漰����ר���������ƹ�����ҵ��������Ƹĸ2017 ����������������Ϊ��������Ҫ�����������Ƹĸ�ڵ�����ʯ�͡���Ȼ������·�������š���������������ʵ���Բ����������־�Ŵ���ĸ����ڽ���һ��ո�½Ρ�������һ�ֹ����������Ƹĸ��Ѿ�չ��������Χ�������Ե��ƽ�Ŀǰ�Դ����Ե�̽���Σ��ĸ��ƽ�����ؽ�����۵Ľ�һ��������ʵ��·��������ѡ��

����ͬ�κθĸ�һ���������������Ƹĸ�Ҳ��һ��ӵ�ϵͳ���̣���˳���ƽ�����Ҫ���䶯���������������������ķ��������ڴ˻�����Ѱ����ȷ��ʵ��·�����������ȶԻ�������Ƹĸ���й��������˽��������������������˽�л���������Ӫ�����������ں����ڴ˻����ϣ��Թ�����ҵ����״������ǰ�ڸĸ����ʵΪ����㣬�����˴˴λ���������ĸ�Ķ���������������Ķ��ƽ���������Ƹĸ��Ӧѡ·���Ͳ��Խ����˶Ա궨λ���������Ӧ�Թ����ʲ���Ӫ�ļ������ƽ�������ĸ��ǿ��������Ƹĸ�����в�Ȩ�ķ�����������ʵά���������档

������������������Ƹĸ���й�����

��������������Ƹĸ�������е��й����壬Ӧ������������ԭ�ն����ҵġ�˽�л����͡���Ӫ��������˽�л�����Դ�ڡ�privatization��һ�ʡ�������������ѧ�ʵ��У���privatization��һ����ָ��˾������Ȩ��������˽��ת�ơ�κ�����ȣ�2006������˽�л��������˸��㷺�ĺ��壬����ͨ�����ٻ���������������ʹ�������Դ��������Ʒ���ṩ�����е�ְ��������˽Ӫ��ҵ����Щ�����е�ְ���һ����Ϊ�ͳ��顱�١��ӵ��͵�˽�л�ʵ��������������Ӣ�������ʱ��������ҵ�˽�л�����Զ�ս����л��ġ��Գ塱���ǰ������۹�����ҵ���ڵ�һϵ�е��ھ��÷�չģʽ���ж�����ҪĿ���ǻ������ѹ�������߾��þ���������ѧ�¡���ѩ骣�2012������Щ���θ��ʺ���κ���ֵĶ��������͡���������ԭ��������ŷ���������ҵ�˽�л������������������ҵ�����¹��ҵĻ��������ƶ��������ƶȷ������棬�����ѵ��̵�Ӱ�����ҹ�����˽�л�������ʶ��Ҳʹ�ҹ���˽�л��Ķ���һ�������ڴ����������⣬�������˽�л�������Ϊ�˹���ĸ�ĵ��ߡ�

��������Ӫ������Ӣ��ҲΪ��privatization��������ζ���������ᄈ�������롰˽�л���������һ���ģ������ҹ�����һ����ȴ�в�ͬ�����⡣һ�����о������Թ�����ҵ��Ȩ���ʵı仯������ �� Ӫ �� ���� �� �� �� ��Ҧ ��2005������ һ �� ����2006��������Ӻ�������2010������Щ�о��۽�����ҵ��Ȩ�ƶȵĸĸ��һ�����о���������Ϊ��Ӫ��������������ҵ��Ȩ�ƶȵı�����ͨ��ת��������ҵ��Ӫ���ƣ���չ�ǹ����ƾ��ã������г�����������ʵ�֣������ԣ�2006��Ҷ���飬2006��������а���������Ӫ�ȶ����ƶ���Ӫ���ľ�Ӫģʽ�������2008������Ӫ���ȿ���ָ��ҵ����Ȩ�ṹ�����ʵĸı䣬Ҳ��ָ��Ӫ���Ƶ��г�������������������ϻ����Է�����Щ�仯�ɹ����ڲ�Ȩ����Щ�仯�ɹ����������ĸ��ʩ����ˣ���Ӫ����һ�������Ϊ�����ұ߽�ģ���ĸ��

������������ƾ��ã��ں��������Ϊһ�����һ�������ͬ�����Ƴɷֹ���ľ�����̬��������������Ϊ�ɲ�ͬ���ʲ�Ȩ���幹�ɵ���ҵ������ʽ���ҹ���������ϵĻ�������ƾ��÷�չʵ���ڸĸ����ڱ㿪ʼ�ˡ����Ÿĸ�����룬��ʱ��ȫ����������ҵ�õ���չ׳����1���ڡ�

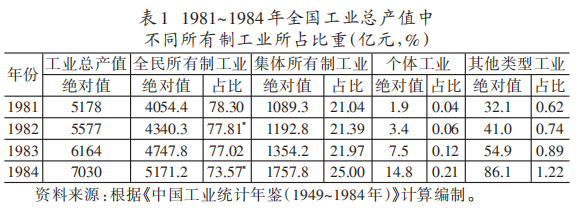

�ɱ�1 �ɼ�����������ҵ��������ȫ���뼯���Ӫ��ȫ����˽�˺�Ӫ��������˽�˺�Ӫ�������Ӫ����������ʽ�Ĺ�ҵ��ҵ��ռһ����������˵�����ڸĸ�ij��ڣ���ҵ��ҵ�������ƹ��ɾ��ѿ�ʼ��Ȼ�仯��1984~1989 �������ҵ�ĸ���Χ���š����������ҵ������ӪȨ����ʵʩ���а��ơ���չ��Yusufetal.��2006������һ�ι�����ҵ������Ȩ�ṹδ���������仯����ֵ��ע����ǣ�������ҵ�ر���������ҵ����˿��ٷ�չ������ע��Ϊ������ҵȴ��˽��ʵ�ʿ��Ƶġ��춥��ҵ������Ӫ���õķ�չ�а�������Ҫ��ɫ��Haggard and Huang��2009����1993 �꣬����ʮ�Ľ�����ȫ����ʽ������衰��������г��������ơ������С�������Ȩ������Ȩ����ȷ������ֿ���������ѧ���ִ���ҵ�ƶȡ���Ϊ��Թ���ĸ����Ҫ����ָ��1994 �꡶��˾������ʵʩ��Ϊ������ҵ�ĸ��ṩ��ǿ�����ķ��ɱ��ϡ��ڸ÷��ɿ���£�������ҵ���С���˾�������ƣ�����ҵ������ģ��С�����طֱ����Ϊ�ɷ�����˾���������ι�˾����˾����ҵ�õ�Ѹ�ٷ�չ����������ҵ������������������˾������ֱ�ӽ����ԭ��ҵ�IJ�Ȩ�ṹ��������ͨ���ɷ���������ʽ���У����ŵ�٣�2010����2000 ��ǰ��Ϊ���ѹ�����ҵ���徭Ӫ���Եľ��棬��ץ���С����ѡ��Ϊ����ĸ���¾ٴ룬��������ҵ�ԡ�������ǿ��ΪĿ����м��Ż����飬����С������ҵ��ͨ����Ȩ���ױ��������г��������ˡ���Ӫ����֮·��

����

���������ҹ��ʱ��г�����չ���и���Ĺ�����ҵͨ���������л����У�ʵ���˹�Ȩ���г����������Ȩ�ṹ�Ķ�Ԫ�������У�2005��Ĺ�Ȩ���øĸ������˷���ͨ�Ĺ��й�Ȩ���������ǡ�������Ӫ������Liao et al.��2014�����ݹ���Ժ����ίͳ�ƣ�����2016��ף�������ҵ���ż�������ҵ�Ļ����������ҵ�����ιɣ�ռ�ȴﵽ��68.9%��ʡ������ί��������ҵ����������ҵ���ϲ�������Χ�ڣ������������ҵռ�ȴﵽ��47%�����ɴ˿�������ҵ����Ȩ�ṹ�Ķ�Ԫ���ǻ�������ƾ��÷�չ������̬��

����Ŀǰ�������Ƶġ���������Ƹĸ����ʵ������Թ�����ҵһ�ɶ�ռ��һ�ɶ������ʵ������ͨ���ǹ����ʱ��ιɹ�����ҵ���״ι������С�Ա���ֹɵȷ�ʽ����߹�����ҵ��Ȩ��Ԫ�ԣ��ٽ������������ʱ�ȡ�����̡���ͬ��չ���ƶȴ��¡���һ�ƶȴ�����ȻҲ������ҵ����Ȩ�ṹ�ı仯����ȴ�롰˽�л�������Ӫ���������ʵIJ�ͬ�����ȣ����ֹ�����ҵ�Ĺ��йɷ�ռ���併�ͣ��е������ռ�عɵ�λ�������о����ڹ����е��������ò���ı䣬�һ�Ŵ���Ӱ�������������ġ�˽�л������ű��ʲ�ͬ����Σ���Ȩ�����˫��ģ������������ڣ�2016�������зǹ����ʱ��ιɹ�����ҵ�����й����ʱ�Ͷ�ʷǹ�����ҵ���������Ե����չ����йɷ�Ϊ�����ġ���Ӫ�������������ٴΣ��ҹ������������Ƹĸ�Ŀ���������ģ�ͨ�����Ʋ�ͬ�������ʱ�������״��������ʱ�����Ч�ʣ���˴θĸ�Ĺؼ���ͨ����Ȩ�ṹ�ĸĸ�ƽ���Щ�谭�����ʲ���ӪЧ�������Ĺ�˾������������Ӫ��ܼ������������ƻ��Ƶı�������ܡ�

��������������ҵ��������Ƹĸ�֮����

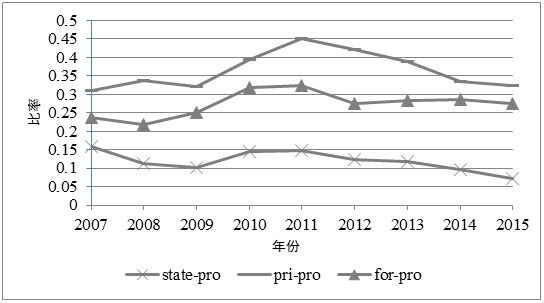

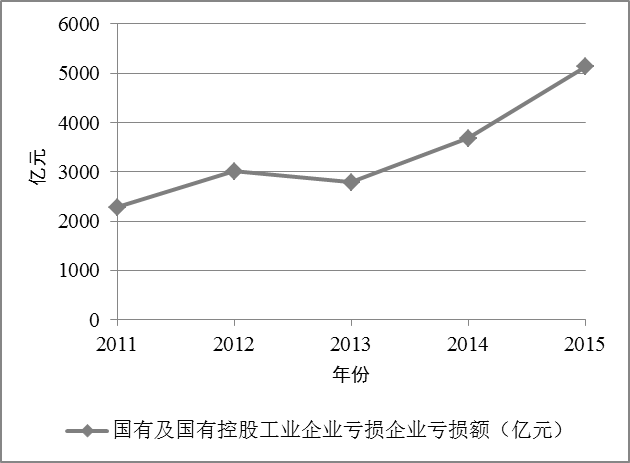

����������ҵ�ĸ����Ҫ����������ʱ�Ч�ʣ���˹����������Ƹĸ�Ҳ���������������ʱ�Ч��Ϊ��һ�������ʱ�Ч����ʵ������Դ����Ч�ʡ�������г������ƶȣ�����˳Ӧ�ʱ����������ԣ����г�Ϊ�������ֶΣ��ٽ��ʱ����ɵ����������IJ��ţ���ҵ��������ʵ����Դ����Ч�����š��������ʱ�Ч�ʡ��ֿ������������Ϊ������ҵ��������Ч�ʵͣ���С����2000�����ӱ���2012��������Ч����ʧ����������ʯ�ڣ�2010��������Ч�ʺͶ������㣨������ȣ�2014��Wei et al.��2017�������Song et al.��2011���ķ��������Ķ�2007-2015����м����пع���ҵ��˽Ӫ�����ʹ�ҵ��ҵ��ӯ�������������ܶ�/�̶��ʲ���ֵ�������˷����Լ��㣨��ͼ1��������ͼ1��֪��ǰ�ߵı���һֱ���������ߡ�2008�ꡰ�����ڡ��̼��ƻ���������ҵ��������2011��ǰ�������˵��ԣ����й�����ҵ�Ŀ��������2013-2015���������أ���ͼ2����

���� ����

����

����ͼ1 ��ģ���ϸ������ƹ�ҵ��ҵӯ��������2007-2015��

����ע��state-pro�����м����пعɹ�ҵ��ҵӯ��������pri-pro��˽Ӫ��ҵ��ҵӯ��������for-pro������Ͷ�ʺ۰�̨��Ͷ�ʹ�ҵ��ҵӯ��������

����������Դ�����ݡ��й���ҵͳ���������2008-2016�����ݼ�����ơ�

����

����ͼ2 ��ģ���Ϲ��м����пعɹ�ҵ��ҵ����״����2011-2015��

����������Դ�����ݡ��й���ҵͳ���������2012-2016��������ơ�

����ȫҪ�������ʣ�TFP����������������ҵЧ�ʡ�����ᷣ�2015����1998-2009��Ĺ�ҵ��ҵ���ݶ�����ҵ��ҵ��TFP���в�����֣���ʹ�����ˡ�ץ���С���ĸĸ�����Ϲ�����ҵ��TFP�Բ�����Ӫ��ҵ��������ҵ�������ʵȣ�2016������2001-2007���Ĺ�ҵ��ҵ�����о����֣�������ҵ������������Ƹĸ��TFP���Ը��ơ�ͨ��������������ָ��ĶԱȽ�����֣��ʱ��ɹ��в�����ǹ��в�������������ʱ�������������Ч���Լ���ҵ����Ч�ʡ�Wei et al.��2017���о��˹�����ҵ��������ҵ�ڼ������·���IJ�࣬���Ƕ��ҹ���ҵ����Ч�ʽ��м�����֣�������ҵ�����˽϶���������������ڵ�λ�з�Ͷ��ר�����������������ҵ����Ӫ��ҵ�����й�ҪӦ���˹��ɱ�������ѹ���ͱ��뽫��Դ�����������ͬ��������ҵ���Դ����ٽ��������£��ƶ���ҵ�ṹ���������������⣬���������ã�2017�����о����֣������ʱ��ι���Ӫ��ҵ�����Ի�����ߵ�˰��ѹ��������Լ������Щ�о�˵�����ʱ������ڹ��в�����ǹ��в���֮��Ľṹ�Ե�����������徭�ü�Ч�Ļ������塣

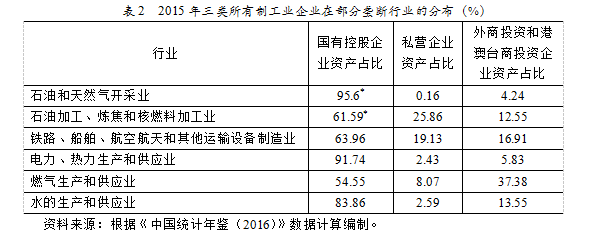

����������֪��������ҵ�����ڹغ�������������Ұ�ȫ����Ҫ��ҵ���ھ���¢�ϵ�λ������2���������ǣ�������ҵ����Ҳ��������Ϊ��Ҫ�����ڡ�¢�ϡ�����¢��Ҳ��Լ�˹�����ҵ��ҵģʽ��������ƵĴ��»�������Լ����ḣ�������������������˴λ�������Ƹĸ����ڵ�����ʯ�͡���Ȼ������·�������š������߸�����չ���Ե㣬��ֵ�չʾ������ͨ������ǹ����ʱ���¢����ҵ���иĸ�Ըı��г�����������ֵ�ս����ͼ�����ԣ��Էǹ��ʱ���˵�����������Ƹĸ�Ļ������¢����ҵ��¢����ҵ�еľ����Բ��֣��ȿ������������г��������Է����г��ݶͬʱ�ֿ��ڼ��������������ã������ι����ȷ��������ڹ�����ҵ��������Դ����Ҳ�Ƿǹ��ʱ��ιɹ�����ҵ����Ҫ��������������ҵҲ��ͨ����ȡ�ǹ����ʱ��ڶ��м�������ҵģʽ��Ӫ���Ƶȷ������Դ���������������ʱ�����Ч�ʣ�ʵ�ֻ�����Ӯ����ǰ�ġ���Ӫ�����ĸ�Ϊ�о���ҵ��Ȩ�ṹ�仯�ľ���Ч���ṩ�˴�����������һ���ȣ�2006�������ض��ȣ�2006����Guo et al.��2008������Ǿ��ȣ�2010�����о���֤ʵ�˹�����ҵ��Ӫ���ĸ���ھ���Ч����ȡ�õ�������Ч����ֵ��ע����ǣ�һЩ�о�Ҳ���֣���ͬ���ʹ�Ȩ�Ļ�ϳ̶�����ҵ��Ч����ҵTFP֮�䲢�dz����Թ�ϵ�����ǹ��й�ռ�ȳ���һ���̶Ⱥٽ�Ч�û�������������ȣ�2015�������⡢���룬2016����������ȣ�2016�����ֹ�����Ӫ������ҵ�Ĵ���Ч�ʻ���ǹ��д�ɶ��Ϳյ�ԭ�����ơ���˵��������Ȩ�ṹ�Ķ�Ԫ�������Ǿ����ĸ��Ч��Ψһ��������һ����顱������������ʵ���ĸ�ijɹ���Ҫ��ϵͳ�Ե��ƶȴ��¡�

����

������������Ƹĸ����һ����Ҫ�����Ǹ��ƹ�����ҵ�Ĺ�˾�������ڡ�һ�ɶ�����ҵ������ƺ��һ��ɶ�����������Լ�عɹɶ��ֺ������ɶ����ر�����Լ�ֺ�С�ɶ�����ij���˼·�������ɶ����泣����������Ϊ��Ч���ڲ��������ƣ������ڼ�ǿ�ල������˾�����ɱ�����ֹ�عɹɶ�ͨ�����Ϳա������������ⲿ�����ƶȲ�����ʱ���ֲ�������Pagano and R?ell��1998��Attig et al.��2008��Boateng and Huang��2017��������˾���ж����ɶ�ʱ����ɶ�֮��������������ֺ�������������������ƹ�˾�������ƣ�ʹ�ɶ�Ȩ������屣��ˮƽ������ߣ�Barroso Casado et al.��2016�������⣬Maury and Pajuste��2005�������֣�ͶƱȨ�ڴ�ɶ�֮��������ķ������ԶԹ�˾��ֵ�������������á�����ת������������ҵͬʱ�е��ž�����Ǿ�������Bai et al.��2000�����ھ�������������ǹ����ʱ���������ҵר����־�ھ�ӪЧ�ʺ;��ü�Ч�����������������й�����ҵ�����ܵ��ʱ��г����ܻ�����˫�ؼල�����ۣ��Ӷ��������ڴٽ���˾�����ĸ��ơ�ͬʱ���ǹ����ʱ������룬��Ȼ����ƶ��»�ṹ�������������ڸı�����й�һ�ɶ����µġ�һ���á����������ҵ�����������Ϳ�ѧ��ˮƽ����ˣ�������ҵ�Ļ�������Ƹĸ����������߹�����ҵ�Ĺ�˾����ˮƽ��

������Ȼ��������ķǹ��йɶ��Ƿ�������������ҵ�Ĺ�˾����ˮƽ���������ҵ������������Ҫͨ������ʵ������֤�����״ι���������ʵ�ֹ�˾��Ȩ�ṹ��Ԫ������Ҫ��ʽ�������й�˾��Ҫ�����ر�һ����ҵ���ӹ淶�Ĺ�˾����������������ͨ�����ٽ���˾�����ṹ��������ͨ��������ǰ��ıȽϻᷢ�ֲ�ͬ��Ȩ�ṹ�µ���ҵ��Ч���죬���ȿ���֤����ϡ��ľ���Ч����Ҳ�ɼ����Ȩ��ɢ���Ƿ������ڹ�˾�����ĸ��ơ�κ�����ȣ�2011�����о����֣�������ҵ�������ж���ҵ��Ч�������������г�������Gan��2007�����о��ó��Ľ����ǣ�������ҵ�е������ʲ����к����й�˾�������ܵ���Ϊ��ɶ���ĸ��˾���̰�����ԭ�����������ɶ����������������ĸ�IJ���ȫ��Ϳ��ǰ�����壨2010�����֣����й�˾�Ŀع�Ȩ�ɹ��йɶ�ת�Ƶ���Ӫ�ɶ��������ܵ���Ӫ�عɹɶ��ġ��Ϳա��������о���������Ȩ���øĸ���ܲ�δ��Ч�ٽ��������й�˾����״������ӪЧ�ʵĸ��ƣ�Liao et al.��2014�������ƺ�����磨2015��Ҳ�ö����̵İ���˵��������ǹ����ʱ����йɶ��ͷǹ��йɶ�֮���Ƿ����γ���Ч�ƺ��ϵ�Ը��ƹ�˾����ʮ����Ҫ����Щʵ֤�о����˵������Ȩ�ṹ��Ԫ�������ǹ�˾ʵ�����������뽡����չ�ij����������ʹ�д����ǹ��ʱ�Ȩ��Ķ��²�����ҵ���ߣ����ȱ�����õ��ƶȹ淶�����Dz�����Ч�����������ƺ�عɹɶ�����ô���ƹ�˾����������Ը��Ҳ����ʵ�֡����������������ͬ����ı��ﻹ���Ϊ�������Ȩ�ĵ������������ƺ�Ť�������߳ɱ����ӣ��Ӷ�Ӱ����ҵ����ӪЧ�ʡ���ˣ���������Ƹĸ����ŵ㲻Ӧ��ͣ���ڶ�����Ȩ�ṹ�ĸı��ϣ���Ӧ���������ƻ��Ƹĸ����Ҫ���ˡ����֡����ı���ҵ��Ӫ�ߵ�ѡƸ�뼤��ģʽ�������֡���ʹ������ҵ����������־���г�����ѡ���ì��֮�У�������ΪŤ������ҵ��ֵ���𡣡�������̡��Ĺ�����ҵ�������ƶȣ����а���ҵ�Ҿ��������;�Ӫ������ְҵ��������������������Ƹĸ����ܳɹ��ƽ����������ڴ���������ҵ��������Լ����ְҵ���ƶȵ��γɣ������ܹ�Ϊ�����ʱ�ѡ��������������ˡ���

�������ܹ�����ҵ�����������������������������Դٽ�����ȶ���ɳ�����չ���ǹ�����ҵ��������Ƹĸ����Ҫ������������ҵ������Ч�ʲ���Ӱ�쾭�÷�չ����������ȶ����������帣��ˮƽ������ء�������ҵ������غ������������������ö��ȣ�2013����������ҵЧ�ʲ��ѻ������������������������������֮ί�����������ʲ������������ҵ�����������Դ���һֱ���������ڶԹ�����ҵ����Ч�������ʣ���ֱ��Ӱ��������������ˣ�����������ҵ����Ȩ��һ����������Ϊ�������ҵ�ĸ�Ĺؼ���ʱ������ʾ������������������ְ�����ľ���������һ�ĸ�ijɹ��ƽ��ؽ����������ܹ�����ҵ����������Ӯ�ù������Σ��ٽ�����ȶ������⣬��֤��Ҫ�����������Ч�����ǹ����������ҵ�Ļ���ְ�𡣻��ڸ�Ԥ�ɱ���������Ʒ�������������۸�ȫ�����ص�������������ҵͨ�����ṩ���������Ϊ���Ƶ���֯��ʽ��Sappington and Stiglitz��1987�������ŵt�ԣ�2015����Ȼ��Ŀǰ��������ҵ��δ�ܺõ���������ṩ���������������Ŀ�꣬���ֹ�����ҵ���ܰ����������ְ�ܣ�������������������棬δ��������Ӧ����������Σ����ڶԴ����в�������־��ȣ�2008������˲�ͬ���ڹ���������ҵȴ���ֲ���������Ϊ�ķǹ�����ҵ������ͨ����������Ƹĸ����乫��������ҵ��Ͷ�����壬ʵ�ֲ�ͬ��Ȩ�ʱ��������ҵ��Ӫ�����ƻ�������ɴٽ������������������������õ����㹫�����ٽ���ḣ���뷢չˮƽ����ߡ�

�����ġ�������ҵ��������Ƹĸ�֮����

�������øĸ��ȻҪ�漰�����Ⱥ�������ϵ�����µ�������������Ӱ�����в�ͬ��������ֳ�ijЩ���������������������������ԣ��ڸĸ�����������ɫɫ�������������⡣��������ܼ�ʱ��Ч�ػ�����Щ�������ĸ�ͻ����������������ʵ�����й��ĸĸ���ֳ��ɾ;�����ͻ���ġ���ͷð�⡱�������ȵ����漯��ϣ��ά����״�Լ���Ѱ�⣬���������Ƽ����п��ܰѲ��������������ڸĸ��ʵʩ���ʶ����Խ�һ���ĸ���ǿ��2015����������Ϊ����������Ƹĸ�����Ե�������Ҫ�������������棺�ȵ������ߡ����ļ���ģʽ�Լ���ʶ��̬�̻��빫�ڵ��ǡ�

��������ǰ���ֵĸĸ�ҹ����ֵ����⾡�ܵõ������Ĺۣ���������Ȼ���ڡ��ڵ�ǰ�ĸ������ˮ�������ýṹ����������ʹ�ڵĽΣ����Լȵ������ߵ�������Ȼ��Ϊ���ԡ����ȣ���������Ƹĸ�Ҫ���Ų���¢�����������ζ���½����߱�ȻҪ����һ����¢����𣬶��ⲿ��¢��������ǹ�����ҵƽ�ȶɹ����õ����ڵı�����Ա���߸�������Ҫ��Դ���ɴ˲�����ì�ܿ����ǣ����в��ű���Ը�����˷���¢�������ֻ��Ϊ��Ӧ��������߶����ǹ��ʱ����ŵ����������ǹ��ʱ�Ҳ��ʧȥ�����������䲻��Ҫ֧���ȶ���Ͷ�����������Ҫ�е�һ���ָ��¼����豸�밲���¸���Ա�ĺ����ɱ����������п���ʹ�ĸ������ƽ������뽩�֡���Σ�������ҵ�İ��ӳ�Ա������һ���������ŷ�����ҵ��Դ��Ȩ�����ֽ����ܵ�Լ�����γ�����ҵ�ڲ��˿��ƣ�Qian��1996������ǿ��2000���������䳣��������Ա������ְ����н��������ݲ�����ֶ���ҵ��Ч�����У�Firth et al.��2006��������һЩ��ҵ��Ӫ��������ӭ������Ҫ������ɶԾ�ӪЧ�ʵ����Ի�ȡ�������ʱ���������ͨ����ְ���ѡ�Ȩ��Ѱ������ȡ�������档�����Ż�������Ƹĸ�����룬�ǹ��йɶ�������ҵ���ߵij̶���Ȼ�Ӵ���Ȩ������ϵ��Ȼ�������µ�������ҵ��Ӫ�ߵ�Ȩ�����ܵ�Լ����Ѱ��ռ�Ҳ�����С�������ܵ�����ȵ������������Բ�����ҵ��Ӫ�߿��ܶԸĸ�ֲ�֧��̬�ȣ����������Դ����ٴΣ����ֹ�����ҵ��Ա����Ϊ��н�ʡ��߸�������������Ȼ��Ը��ĸ��ʧȥ���д�����Ҳ���з��Ըĸ�Ŀ��ܡ����Ȩ��ռ�������ĽǶȿ�������������ҵ����Ȩ�Ϳ��Ծ�����ҵ��Դ�����ã������������ɶ�����ҵ����Ӱ���̶���������ԭ���йɶ������ᵣ�������Ȩ����������ɥʧ�����ǹ��йɶ�������ᵣ���Լ��ڹ�˾�ش���������еĻ���Ȩ�����ƣ��Թ�˾��������Ӫ��֪��Ȩ���ලȨ�ȺϷ�Ȩ��ò������ϣ����տ���Ӱ����ͬ�ɶ�֮������š�������ܽ������õĻ��Ż��ƣ���Ȩ����빫˾�������Ƶĸĸ���Ա�������Ը��

�����谭�ĸ�����ز�����ֱ�ӵľ��������ͻ����������ƶ����ء�����Ҫ�����ڹ����ʲ���Ӫ�ļ�����������ھ����г����ĸ�IJ���������������Ƹĸ�Ҫ�ﵽԤ��Ŀ��ؽ�����һ����������Ӧ�Ը��¡�Ŀǰ�������ʲ���Ӫ�ļ���������Ȼ������Ȩ�������Ľ��ͻ���Ϊ�����ڡ����ˡ����¡����ʲ����ļ���ƶ��£����������ʲ���ܲ��Ų�����������ҵ��Ӫ�ߵ����⡢н�꣬�������ŶԹ�����ҵ��Ӫ״��������Ȩ���Լ���ҵ�ش���������������Ȩ���������������д�����ҵ���ߣ������г��Բ����г������֯����������۵���������һ������ܵ���Ϣ�������������Եľ��ޣ����������������������������ά�ֹ�ƽ��������һ���棬����ʹ��ҵ��Ӫƫ���г����ɡ�ͬʱ���ھ��øĸ���ڣ������Ѳ�������ְ��������ת�ɹ�����ҵ���У�����������ҵ�����ṩ��������ִ���������ߡ����غ�۾�����ʵ�ֹ���ս�ԵĹ��ߣ���������������ǵط��������������������ĸ���Ը��ǿ������ΰ��2013��������2013������̩��2017�����������ּ��������£���ҵ��Ӫ�߸�����˳��Ȩ����־��Ȩ��ƫ�ö�������ҵʵ�ʺ��г����ɡ�����н�걻������ҵ�����ֶε�������ҵ��ֵ���߶Ծ�Ӫ�ߵļ������÷�����������������ҵ��Ӫ�������ڽ�����Ҫ��������г���Ϣ��Ϊ��ҵ���ߵ���Ҫ���ݡ�����Ԥ�룬������ĸ�����Ť���ļ������ƣ���ô��ʹ�����˷ǹ����ʱ��������ĺ����Ȼ�п��ܷ�����������ҵ��Ӫ����ǹ����ʱ�������֮����������������ϵIJ��������ӪĿ���ģʽ��ѡ���Ϸ�����ͻ�����߷ǹ����ʱ��Ĺɶ���������������ʹ��ͨ����Ȩ�ƺ������ƹ�˾�����ĸĸ�Ŀ����ա����⣬�ĸ������������У�������ز��ű�Ӧ���Ӹ������ã�����ĸﲢδ�����ṩֱ�Ӽ��������ֹ�Ա�ֵ����ڸĸ��г������ʼ��׳��ֶ����ƽ��ĸ�����ԡ��������ĵ��ǻ��谭������Ա����ҵ�����˶Ըĸ��ȫ����Ͷ�롣��˵�����γɳ�������ġ��ݴ����ơ���ȡ�øĸ��ɹ�������Ҫ��

������������ͻ����������ʶ��̬�Ĺ̻�����㷺��Ӱ��ĸ�����ߺ��ڶԸĸ��̬�ȡ����ҹ������ڶԷǹ������ķ�չ������������Ƭ����ʶ���ڲ��ֹ�����ѧ�߿��������ǹ����ʱ����������ҵ��˽�л��ı��֣����˾ٽ���ɹ����ʲ���ʧ��ƶ��������ײ�����ֻ���������ʶ�IJ�������ԭ��ԭ�ն������ڽ�������ҵȫ�̡�˽�л���֮���������Ķ�������Ǵ����˼��������ڶ��ҹ�������90����Թ������չ���Ա���ֹ�Ϊ��Ҫ��ʽ�ġ���Ӫ�����ĸ���ɵĴ��������ʲ���ʧ����ͨ������������������Լ������¡�����������ǹ��ʱ���������������������������Ȩ��ƽ�Ȳ�������ͬ��ԣ�ı��ϡ���Ȼ���ֹ۵��������Ϊ�г�����Ĺ�����ҵ�������������ƶ���ͬ��ԣ�еĹ��ܷ��䣨����ΰ��2013������ֵ��ע����ǣ����ڶ��ڷǹ����ʱ��롰˽�л�����ƫ�����Թ�����ҵ�����ʱ������ϵ�ƫ��������ʹ�漰��������ϵ�ĸĸ��ܵ����ɶ�Ӱ������֧�֡�������ҵ��Ա���������С����ݾ�������ĸ��飬�ǹ��ʱ���������ʹ���Ǹе�ԭ�����С�����ɥʧ��ʧҵ���ռӴ������������ij��ʧ����߲�������Ҳ����������Ƹĸ������������ڸĸ�������Ȳ��ߡ��ල����������£����ڵ��������ɻ��Ϊǿ�ҡ���ʵ����ʹ���������������ʱ�����Ĺ��ң����乫��������Ӫ��ʱҲʹ���ˡ��������������뾺�����ơ�������ί�������������Ƕ�˽�л����ܶԹ����������������ĵ��ǡ����ĸ����Ψһ��·�������������ڹ���˼�����������ĸ��ò���������֧�֣��ĸ�������������Դ��Σ�����Ҳʹ�ĸ�������ƽ����衣���ڲ�����ĸ�Ŀ�ġ�������DZ���洦���ͺ��������Էǹ����ʱ��Ĺ��С�ƫ�������Ӷ����Խ��˼�롢��ɹ�ʶ�����⣬���ڶԸĸ�ĵ���Ҳ���ܻ�ʹ�ĸ��������DZ���谭�����ڵ�����Ҫ�����ڷǹ����ʱ����������ҵ���ر��ǽ��빫������������ʱ����������Ƿ��Ӱ�쵽������Ʒ�ͷ���ļ۸��������������������ѵIJ���֧����Ӱ���������������ֵ��Ǽ�ʹ����Ըĸ�����ܴ��������Ҳ��Ҫ����߶����ӣ���Ϊ�ĸ������Ŀ���������ḣ�������������������������ţ�����������������Ϊ���ۻ�ȡ���ھ��ü�Ч��

�����塢��������Ƹĸ�֮ʵ��·��

���������Ϸ������Կ������й��龳�µĹ�����ҵ��������Ƹĸ�����ƽ�����ʵ����Զ����������������������ʵ�ָĸ�Ŀ����뾫����ƣ�ѡ����Ч��ʵ��·����

������һ������ʩ�ߣ��ʽ�ƽ���������Ƹĸ�

����Ŀǰ���ƽ���������Ƹĸ�ɲ��õ���Ҫ��ʽ�У��Թ�������Ϊ�����ʱ��г���������������Ͷ��˫��Ͷ�ʡ������ʱ�Ͷ����Ӫ��˾�����ĸ����Ա���ֹɵȡ�

������1��ͨ�����������ƽ���������Ƹĸ������ҵ�״ι������пɺ���Ȼ������ǹ������ʱ���ʵ������Ȩ��ϡ���Ȼ���ж���ҵ��Ʒ��Ҫ��ߡ��������̳���ǰ�����ɱ����ʺ����������мƻ�����Ӫ���õĹ��������е������ʲ�������Ӧ������Ϊ�˴λ�������Ƹĸ����Ҫѡ�֮������ˣ�һ���棬���������ǹ����ʲ�ʵ���ʱ�������Ҫ;�����ڴ�ʹ��ҵ���ƹ�˾�����ṹ���Ľ���Ϣ��¶��淶�����ȷ�����������Ԥ�ڣ���һ���棬�����ʱ��г��ķ�չ����ط����ƶȵ����ƣ�ͨ���������У����������й�˾��ʵʩ���������ȴ�ʩ���ƶ��ĸ����ܵ�������Խ�С���������л�����֮����йɡ�һ�ɶ���״����δ����ʵ���Ա仯�������еĹ�˾ֻ�Ǽ��Ź�˾������ij��������������ҵ���ĸ�Ԥ�ھͿ��ܴ���ۿۡ����⣬���ܽ���Ӫ���ѵĹ����װ���С�ȦǮ�������㡰��ٻ�ġ�����Ϊ���Ƕ��г�����ƭ���Ըĸ�IJ�����Ҳ�������ҵӦ���е�������θ���롣

������2�����á�������Ͷ��˫��Ͷ�ʷ�ʽ�ƽ���������Ƹĸ����������Ҫָ����ǹ����ʱ�Ͷ���ߣ��ر���ս��Ͷ���߲���ĸ������ҵ�������ʡ����ʿɸı���ҵ�Ĺ�Ȩ�ṹ�������ʵ�ս��Ͷ���ߵĽ�����������ֹ�ȨΪ��������ʹ��ҵ�ھ�Ӫ���ơ���ҵģʽ����˾�����ȷ���ʵʩһϵ�л������й���ͨ����ٶȡ�����Ͱ͵�ս��Ͷ�����ǵ��Ͱ���������ʵ�ʲ����У�����ж�Ͷ���ߡ�Ʒ�ʡ������ɸѡ���ʵ�Ͷ���ߣ���ν綨��ƽ�����ҪͶ������ġ�Ȩ������������η�ֹս��Ͷ��������ʵȶ��ǰ��ڹ�����ҵ��ǰ����Ҫ���⡣��ˣ��Ե����С��ܽᾭ�顢�淶�ƶ�����Ӧ���ڴ��ģ�ĸ�֮ǰ�����⣬Ͷ�������ƻ�������ֵ��ֵ���ڴ��ܷ��ɣ���ȡ�����ܷ����������õ���˾��������ҵ��Ӫ���ƣ��ܷ�������ҵ�����¶����;�Ӫ����������Ͷ������Ҫָ�����ʱ��Լ沢�����������ҵ�ķ�ʽͶ���ھ������÷�չǰ���ķǹ�����ҵ����Ŀ�Ļ�������ǿ��ҵ����ҵ������������ı��ռ�������г����Ż��ʱ����֣������ϣ��ʵ�ֻ�����չ�������沢��ҵ��������ҵ���Ϊ��ԪͶ�����壬�Ի����������ҵ����ʽ�����г���������Ȼ��Ͷ�ʴٸĸ������С����Ҫע���ֹäĿͶ�ʡ���ЧͶ�ʡ�

������3�����������ʱ�Ͷ����Ӫ��˾����������ĸ�����ƶ���������Ƹĸ���������ʱ�Ͷ����Ӫ��˾��һ����ɽ������ʱ�������רҵ�Ŷ���������ߡ���Ͷ��Ч�ʣ��Ż��ʱ����֣���һ���棬�����ʱ�Ͷ����Ӫ��˾��������ʼ�ܻ�������ҵ��Ӫ��ֱ�Ӹ�Ԥ�������ʱ�Ȩ��Ϊ�������ݣ��Գ��ʶ�Ϊ�����ж���������ҵ��������ְ������ζ�Ÿ�Ͷ�����嶼������ͨ�������������Ʋ��빫˾���������ֹ��ʼ���ƶȵĸĸ����߷ǹ����ʱ�����ĸ�����ġ�������ĸ�����ɹ����ʱ�ǣͷ�����ɷǹ������ʱ���ͬ�������ɷŴ�����ʱ��ĸܸ�ЧӦ�����ؿ�����ʱ���Ͷ����������߷ǹ����ʱ�����ĸ�Ļ����ԡ�ͬʱ���Ի������ʽͶ�ʸĸ���ĿҲ������Ͷ���߷�ɢͶ�ʷ��ա����������齨�����ʱ�Ͷ����Ӫ��˾���Ƿ��������ĸ���𣬶��Գ����˵��ʱ�ʵ�����ʱ����������Լ���������Ŷ�ˮƽ�кܸ�Ҫ����Ԥ�������Ž��ڹ����ʱ�Ͷ����Ӫ��˾��������ҵ�����й���ͨ�ȣ��͵ط�������ҵ�����Ϻ���ʢ�ȣ����������Ե��չ�����Լ��й������ʱ�����Ͷ�ʻ��𡢹��������ںϲ�ҵ��չ�����й�������ҵ�ṹ�����������������ĸ�ġ����Ҽ�����������������������ƶ���������Ƹĸ�Ľ��̡�

������4��ʵʩԱ���ֹ��ƶ���������Ƹĸ��Ϊһ����ƶȣ������õõ���Ա���ֹɿɴٽ�Ա������ҵ֮��ļ������ݣ���Ⱥ�۵ȣ�2014������Ϊ����ʮ��ĸ��Ե㡱֮һ��Ա���ֹɣ������ڹ�����ҵʵ�ֹ�Ȩ��Ԫ�����������ƣ�����ȫ��2015����2016�����Ժ����ί�����ڹ��пعɻ����������ҵ��չԱ���ֹ��Ե���������Ա���ֹɵ�Ҫ��dz��ϸ������Ա���ֹ��Ե����ҵ��Χ�������ڴ��ڳ�־��������ڵĻ����������ҵ�����Ե���������ڶ�����ҵ���£��ϸ�ִ�С��������롢�������Ա����Ҫ�������ʽ���ɷݣ����������ԿƼ��ɹ���ɣ��ȡ�����������ֵĺ���˼���Ƕž�Υ��Ƿ����ף���ֹ�����ʲ���ʧ����֤���йɶ��عɵ�λ�����֡����ƽ����ĸĸ�������Ȼ�����ڸĸ���ڲ������ͼ�Ӱ��ЧӦ���������й��������һ�ƶȴ��¸������ɲ�������Ҳ��������Ŀ����ĸ�ĸ���Ӱ������ǰҪ������������һ�����˼�롢�Ż��ƶȻ�����ϸ������������ƣ�ʹԱ���ֹ���һ��Ȩ�ƶȸĸ���ʵ�ܹ�����Ա���ͷŴ���DZ�ܡ�

����ͨ��������������Ƹĸ���Ҫ��ʽ�ıȽϿ��Է��֣���Щ��ʽ�ľ�����������Ȼ������ͬ�����Ƕ���������Ȩ�ṹ�����α���Ϊ���Ե�ѡ���ǣ������й��龳������ʩ�ߣ�ѡ�����ͷŷ�չ�������ܼ������»������ĸ������������С�ķ�ʽ���룬�Ȳ��ƽ�����ʵ������ѡ������������Ͷ���չ����齨�����ʱ�Ͷ��ƽ̨����ǰ��ĵ���Ҫ��ʽ�����ڼ��Ų����ƶ�����Ȩ�ṹ������Ҫ�����ƽ�����������������й��ɹ�ѡ�������ѵĽ���ʽ�ĸ��·����ȷ����

������Ŀǰ�ĸĸ�ʵ������������ҵ�͵ط�������ҵ�ڻ�������Ƹĸ��ƽ�˼·�������������ͬ��������ҵ����ڹ��ùؼ��������ǹ��о��õ�֧�������µľ��û����³е����������ýṹ������ʵ�ִ��·�չ�����Ρ������ٵ���Ҫ�����������ս�����˲�ҵ����ռ���Ƹߵ㡢���ʱ��������õ��Ƽ����³ɹ�ת����ǰ�أ����ʹ�ñ���ҵ������Ƚ���ҵ�ȼ�ͬ�У���ν�һ����߹����ʱ��ھ��û�еĿ�������Ӱ�������ɴˣ��ڻ�������Ƹĸ�����У�������ҵӦ����ע��������ս��Ͷ����Ϊ��Ҫģʽ��ǿǿ���ϣ������Զ���Ͷ�ʡ��沢Ϊ�������ŷ�ʽ����ͨ����������Ƹĸ�����ƽ���������ĸĸ����3������һ�ֵĻ�������Ƹĸ�������������ҵ��չ�Ե㣬��������ҵȴ�����ԡ���ϡ�Ϊ��ҪĿ�ģ����ǽ��˴θĸ���Ϊ���������Ҫ���������������ģʽ����Ҫʵ����������ƶ����Ź�˾����������Ŀ�껹����Ƹ���Ч�ʵ�����������

����

�����ڵط����棬��ǰ���������Ƹĸ�����С����ǡ�ȥ���ܡ��µ���С��ҵ�˳��������ã�2016������������ļ���Բ������ڻ�������Ƹĸ�ĸ���̸������ǣ����������е���ҵ���ʺϻ�������Ƹĸ���ڼ�������ܹ�ʣ��ҵ�еġ����ܵ�Ч����С����Ҫ��ͣ�˳�����Ȼ���������������Ƹĸ�ķ�Χ�����ڴˣ��ط������ɲ�ȡ�IJ����ǣ�ѡ��������ҵ����һ����ҵ�е������ʲ����л�ġ�Ҳ���Ѿ�Ӫ״�����á�������Ҫ���Ա������ľ��÷�չ������Ҫ���õ���ҵ������ҵ�еIJ��������ʲ����ڻ�������Ƹĸ��Ե㡣��Ҫͨ���������С�����������Ӫƽ̨�ȷ�ʽ��ɹ�Ȩ��ϣ�����4������ͨ��������������Դ֧�֣������ܹ��ڶ�ʱ����ȡ��ʵ���Խ�չ�����ڡ��ĸ���������е��ӣ����Ÿĸ���ƽ������ĸ�Ч�������Ե�ʡ����ҵ���Ų�������Ȩ�ĸ

����

����

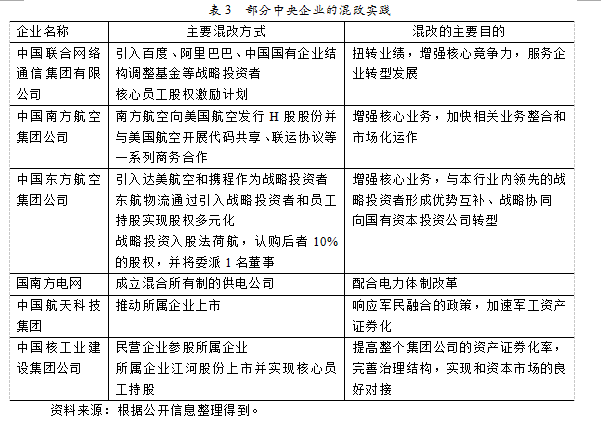

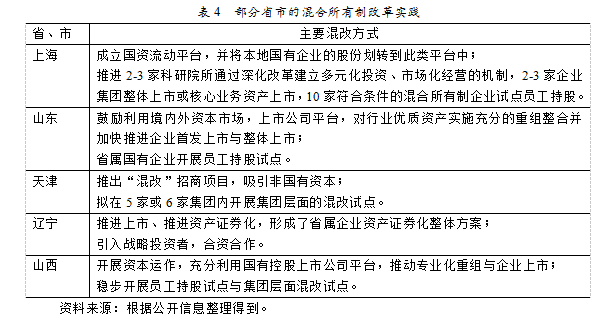

��������2017���������ҹ�������ҵ�ĸHЧ����������������á�2017��1-6�£�ȫ��������ҵ���������м����пع���ҵ���������������Ͽ������������ܶ�14072.3��Ԫ��ͬ������24.3%������������������7.7���ٷֵ��������ͬʱ������������ĸ��Ȳ��ƽ���������19��������ҵ�Ļ�������Ƹĸ��������У�������ҵ10���ӹ�˾ʵʩԱ���ֹ��Ե����������ʱ�Ͷ����Ӫ��˾�Ե㷶Χ�����������Ҽ����ĸ���������������й�������ҵ�ṹ���������Ѳ��������й�˾������������Ŀ������Ȳ����й���ͨ�Ļ�ġ��ڵط����棬��ʡ����������Ҳ�������ʵʩ������ʡ������ɽ�����˼���ͨ������ս��Ͷ���ߺ�Ա���ֹɵķ�ʽ���ո�����˱��ֻ������

���������������ƶ���ƣ��ĸ�����ʲ���Ӫ��������

�����ĸ����й����ʲ���Ӫ���������ǹ�����ҵ��������Ƹĸ��Ч����Ҫ��֤���ڻ�������Ƹĸ�ı����£��������Ƶĸ��¿���Ҫͨ��������ĸĸ�ȡ�ó�Ч��һ�ǹ����Թ��ʱ�Ϊ���Ĺ��ʼ�����ƣ����ǽ�����ҵ��Ӫ�ߵ��г���ѡƸ�뼤�����ơ�

����������ҵ�������С��齨�����ʱ�Ͷ����Ӫ��˾��Ϊ�����Թ��ʱ�Ϊ���Ĺ����ʲ�������ƴ����˻�����ͨ���ڹ���ί�������ҵ֮�����������ʱ�Ͷ����Ӫ��˾������ί�ļ�ܶ���ӡ����ˡ����¡����ʲ������Թ��ʱ�Ϊ����ת�䡣���Թ��ʱ�Ϊ��������ǿ�������ʱ��ı�ֵ����ֵ��������ֱ�Ӽල��ҵ�ľ���������ͬʱ������ҵ��Ӫ״���;�Ӫ����ְ������Ҳ����������������ί��Ϊ��תΪ���г��ɶ�Ϊ������������ת�䣬��ʵ�������������ҵ��Ӫ��������룬����ְ����������ҵ��������롣���µ��ƶȿ���£���ҵ���ڷ��ɹ淶�Ŀ�������кö�Ͷ���ߵ��������Σ����г��������У���ע��ҵ��ֵ��ֵ�Ϳɳ�����չ���������������Ӫˮƽ������Ҳ��ж��ֱ�ӹ�����ҵ�İ���������Դ�;�����Ҫת�Ƶ��г��������衢���������Լ�ı���ش���о��÷�չս�Բ���������

�����ĸ���ҵ��Ӫ�ߵ����⡢�����ƶȼ��Ǽ������Ƹ��µ���Ҫ���棬Ҳ�ǻ����������ҵ��Ȩ�ṹ�¹����ʲ�����ƶȸĸ����Ҫ���ݡ���Ȼ����ί������ֱ�ӡ����ˡ���ְ�ܣ���ôѡƸ�����������ۡ�������ҵ��Ӫ�ߵ����������ҵ���»�����ɡ���ȡ�г���ѡƸ�ķ�ʽ����ѡ���й����뾭Ӫ�����ְҵ�������������;�Ӫ��ҵ�������ڸı������ҵ�����ŶӵĹ��Ż��ƣ�ת�侭Ӫ�������ҵ���������ز����г��������г���ѡƸҲ��ζ�Ź���Ӫ��Ҫ�Զ��»Ḻ�𡢶Թɶ����𣬡��������£��ܳ��ܽ�������Ա�������ƵĽ�������ʹ��Ӫ���������𡣼�����Ӫ��Ҳ�ǹ�˾��������Ҫ���ݡ�����������������ҵ��Ӫ�ߵ�н������ҵҵ�������Ȳ��ߣ��������γ���Ч��������ҵӦ���ݼ��Ҫ����ҵ������ҵ��Ӫ��״�뷢չ�滮������ϼ���������ɶ���Ը�ƶ���ʵ���õij��ڼ����ƻ������ڣ�2015����������ҵ��Ӫ�ߵļ����ص�����ν�������ְ����ת�Ƶ��Ϸ����ñ�����������ʹ����ȫ����Ͷ����ҵ�ľ�Ӫ������ͬʱ��ͨ�������ڿ���������֧����������ȷ�ʽԼ����Ӫ�ߵĶ�����Ϊ��������������ĸĸ����ʹ��������ҵ��Ӫ���ڲ������������˳���������������Ȩ���黹�ڹɶ����г���Ҳֻ����ˣ�����ʹ��ͬ�������ʱ��Ļ�Ϲ��̼����֮��ij�����Ӫ�����г�����Ҳ����ʹ������ҵ��������Ƶĸĸ��뷢չ���뽡����ɳ����������

����������ͬ�ȱ��������Ȩ��ά����������

������������Ƹĸ���һ���Ӵ��ϵͳ���̣��ڷ��ɵĿ����ʵ�ָ����Ȩ��ƽ�ȱ����빫�����棨������ҵԱ�����棩��ά�����ڻ�������Ƹĸ�ijɹ��ƽ����ɻ�ȱ��

����������һ��������������ƶȹ淶���κθĸﶼҪ�Է���Ϊ�������ɷ��������ϣ������ܳ�Խ���ɡ�������������ҵ�ĸP�ĸ�������Ӫ�������ֵ�ԭ��2015��12�£�����Ժ����ί�����ġ�����ȫ���ƽ�������������������ȷҪ�������ƽ������ν��裬��ǿ����������ǿ�������Ϲ澭Ӫ�������淶���������������ƹ�˾��������չ��������ƾ��õ��ص�ĸ�����ָ���ڻ�������Ƹĸ���Ҫ���Ͽط��ɷ��ա������˵��������Ƹĸᆳ�÷������ٵ���Ҫ�����ǡ���λ족����ô�ĸ����漰����Ҫ���������ǻ�Ĺ����к͡���ϡ�֮��IJ�Ȩ��������Ȩ�������ڲƸ�����������������䶼����Ҫ�������á����������ɶ���Ȩ���������Ƿǹ��йɹɶ��ĺϷ�Ȩ���ϵ���ǹ����ʱ������������Ƹĸ�Ļ����ԡ����к�����к��ġ�����������ɶ��ĺϷ��Ʋ�Ȩ�������Ȩ�����ܵõ����ɱ����������ܵ������ԶԴ�����ô������Ȳ���ĸ�Ļ����Ծͻ����ۿۡ��ɴˣ����ƽ�ȱ��������ȨӦ�Ƿ�����ϵ�е���Ҫ���ݡ�2016��11���й����롢����Ժ�������������Ʋ�Ȩ�����ƶ�����������Ȩ����������ꡰ������Ч�������������ƾ�����֯����Ʋ�Ȩ��������ȫ�Թ�ƽΪ����ԭ��IJ�Ȩ�����ƶȡ�����˵���Ը����Ȩ�ı������õ������������ڵĸ����ƶȱ��ϡ���ʵ�����棬��ҵӦ�ڹ�˾�³̡���˾�����ƶ������л�����Ƶȷ�����ӳ�ֵ����ֶԸ����Ȩ�ı�������ͨ���Զ��»����³���רҵίԱ���Ա��ɡ�ͶƱ����Ƚ��й������ã���ʵ���������ɶ�����ҵ���ߺ;�Ӫ�е�֪��Ȩ������Ȩ���ලȨ������������Ӧ��һ���Ľ������ƶȡ������������ҵ���ߵ��Ա�����ɶԷǹ���Ȩ���ַ������⣬Ŀǰ����͵ط���̨���йػ�������Ƹĸ��������ͣ������֪ͨ�������������ʽ��Ӧ���콫��ͬ�����������ʱ��IJ�Ȩ������Ա���ֹɵ��������������ɲ��档

�������ڻ�������Ƹĸ��漰����ĸ��¡���������ܡ������ϵ�ĵ������ĸ�����������ڵ���Ҳ������֮�С����ά��������ҵ��ͨԱ�����ڵĹ��������Ǹĸ��ܷ�˳���ƽ��Ĺؼ���Ϊ���������ڶ���������ĵ��ǣ�Ӧ������ع��ڵ�֪��Ȩ���ලȨ������Ҫ��֤�ĸ﷽�����������淶����������Ӧ�����ĸ���̡����Գ�Ч�����������⣬��ʵ��߸ĸ�����ȣ�������Ƶȼල��������ҵ�ĸ���̽���ר��ල�����������ڹ�����ƽ�����ڽ����ҵְ���������¸ڵȼ��������ϣ�һ����Ӧ���������������ᱣ�ϵȲ����ƶ����������������¸�Ա���Ļ�������������پ�ҵ��ѵ����һ���棬��̨�������ߡ��ṩ�ʽ�֧�֣���������һЩ���г�����������ҵ�ֲ���ҵ����ԭ��ҵ���룬��Ϊ�����ľ�Ӫ���壬�������ܷ�ֹ��ҵ����ҵ�����һ�𣬵������ʲ����Ͽ����ʲ��֣����ܱ�ס����Ա���Ĺ�����λ���Լ��ٸĸ�ɱ�����ҵ��Ӧ�������ˣ���Ա���ֹɼƻ��볣�潱������ҵ���ҽ�Ʊ��ո����ȼ����ֶ��ۺ����ã����������ͳ�Ч��Ա��������ϵ��Ա���ֹɼƻ��������ʵʩӦ�ص��ע����ЧӦ������������ЧӦ֮���ƽ�⣬��Ҫʵ����Ч�����Ͱ��ѡ�ƽ�����塱�����ֲ���ʹ���Ϊ�Ӿ��������ʧ���Դͷ���漰������Ʒ�ͷ�����ҵ�Ļ�������ƸĸӦ�����������Ķ����¹�����Ʒ�ͷ���۸�IJ�����������ȷ����Ҫ�����۸���ߵ���Ŀ��Ӧ����������֤�������㷺��������Ĺ�������

������������

�����ҹ����г����ĸ��ѽ�40�꣬������ҵ��Ȼ��������γ�Ϊ�����г�������������⡣��������Ƹĸ���Ϊ��һ�ֹ���ĸ�Ĺؼ�ͻ�ƿڣ��Ͼ���һ���漰��Ȩ�ƶȵ���ȸĸ��ˣ���ʵʩ���ߺͷ�����ֻ���ڸĸ��ΰ��ʵ���еõ���������ơ����ĶԻ�������Ƹĸ�Ķ��������������������Լ���ǰ�ƽ��ĸ��Ӧѡ·�������˷���������Ϊ�������Ĺ����ʲ���Ӫ���������Ǵ˴θĸ�ȡ��Ԥ�ڳ�Ч�Ĺؼ��������ڸĸ���ע�ض�˽�в�Ȩ�ķ��ɱ��������������Чά����������ҵ��������Ƹĸ��ǶԹ����ƾ���ʵ����ʽ��ʵ��̽����ͬʱҲ��һ�����Ϸ�������ͽ������Ľ������̡��ĸ�Ķ���������Ҳ������һ�ɲ��䣬��Ȼ����ĸ���̷����仯���ƽ��ĸ�IJ��Ժ�ʵ��·��������ʵ���еõ��Ż���Ψ����ˣ��ĸ���̲���˳���Ϳɳ�����

����ö���ɽ���ƾ���ѧ��У�������ڡ���ʿ����ʦ���й������ѧ��ְ���ڡ���ʿ����ʦ�����������й������ѧ����ѧԺ��ʿ������쿣�ɽ���ƾ���ѧ�����ڣ�

����ע��

������������κ���֡��������������˹���Ҹ�������С������ӧ�룺���������ֲ����桪��˽�л��ľ��ޡ���2006�꣬�Ϻ�������꣬p.5 ��

�����ڹ�ҵ��ֵ��1980�겻��۸���㣬�ϱꡰ*��Ϊ������������ĵ����������ܲ�ֵ����ֵ�������������롣���й���ҵͳ����������������й���ҵ����ͳ��������롶�й���ҵ����ͳ�����ϡ�������ͳһ�ơ��й���ҵͳ���������

������������Դ��http://www.21jingji.com/2017/6-3/4OMDEzNzlfMTQxMDc4OQ.html��

�����ܡ��й���ҵͳ��������롶�й�ͳ�������ͳ��2007-2010������Ӫҵ��������500��Ԫ�����ϵĹ�ҵ��ҵ����ҵ���˵�λ����2011�꼰�Ժ����Ϊ����Ӫҵ��������2000��Ԫ�����ϵĹ�ҵ��ҵ����ҵ���˵�λ����2007-2010����2011��֮������ʱ���жԹ�ҵ��ҵ�Ƿ����������ͳ�Ʊ���ͬ�������Խ��������2007-2015����м����пع���ҵ��˽Ӫ�����ʹ�ҵ��ҵӯ������������ͬһ��ͼ�С�ͬʱ��2013�����2013�꣩�������ҵ����ʱע��������������ҵ��2013��ǰδע������������ҵ��𣬵�������Ϊ�Ⲣ��Ӱ�����ݵ��ռ�����㡣2014������2014�꣩���ġ��й���ҵͳ��������У������м����пعɹ�ҵ��ҵ����Ϊ�����пعɹ�ҵ��ҵ����������ͼ1��ͼ2�в���ǰ�ߵı�����

���������������ƹ�ҵ��ҵ�ʲ�ռ��=�����пع�/˽Ӫ/����Ͷ�ʺ۰�̨��Ͷ�ʹ�ҵ��ҵ�ʲ���/�����пعɹ�ҵ��ҵ�ʲ�+˽Ӫ��ҵ��ҵ�ʲ�+����Ͷ�ʺ۰�̨��Ͷ�ʹ�ҵ��ҵ�ʲ���*100%���ϱꡰ*��Ϊ������������ĵ����

������������Դ��http://www.mof.gov.cn/pub/qiyesi/zhengwuxinxi/qiyeyunxingdongtai/201707

����/t20170725_2657955.html��

������������Դ��http://finance.sina.com.cn/roll/2017-07-27/doc-ifyinwmp0138160.shtml��

���������

������1�����ŵ�����������룺���й����ã�ת�������������Ϻ���������磬2010�ꡣ

������2�����ض���·��ӿ����־�գ���������ҵ����Ч����ʵ֤�о������������о�����2006���8�ڡ�

������3�������ã���������ṹ�Ըĸ��¹�����С��ҵ�˳��롰ȥ���ܡ������о�����������ѧ��̬����2016��7�¡�

������4������̩����������ʶ�������������ƽ�����ĸ�����Ƚϡ���2017���2�ڡ�

������5����������������ҵ���߹��������о�����������ѧ�ҡ���2013���8�ڡ�

������6�����ڣ����۽���������Ƹĸ�����ڹ���ת���ж��ƻ�ϵ�а�Ƥ��֮������2015�ꡣ

������7�������졢�ԼᡢԬ��ΰ����������ҵ����Ч����ʧ�о��������й���ҵ���á���2014���2�ڡ�

������8������ǿ�������ڲ��˿��ơ�����������������Աί���Ƶ����á������������ۡ���2000���3�ڡ�

������9�������������ã������С���Ӫ��ϲι��빫˾��Ч�Ľ������������о�����2017���3�ڡ�

������10�����ƺꡢ���磺�������������ҵ��Ȩ�ƺ�����о��������ڡ������̿���Ȩ֮�����İ��������������й���ҵ���á���2015���3�ڡ�

������11�������⡢���룺������������еĹ�Ȩ�ṹ����ҵȫҪ�������ʡ���������ѧ������2016���2�ڡ�

������12����һ�����������ſ�ϲ�����й�������ҵ��Ӫ����Ч�о������������о�����2006���7�ڡ�

������13����Ⱥ�ۡ���ݼ������������ã�����ʱ���й�Ա���ֹ��ƶ��о��������й���ҵ���á���2014���7�ڡ�

������14�����ٽ������й�������ҵ��������Ƹĸ��о����������ù�������2014���7�ڡ�

������15������ӡ������������й�˾��Ӫ����Ч���������ι۵�ļ��顷�������羭�á���2010���11�ڡ�

������16�����������������������Ӫ����ʵ����ս���ݱ䡷���������ҵ��ѧѧ������2008���6�ڡ�

������17�������ԣ���������Ӫ����һЩ��˼���������������á���2006���2�ڡ�

������18�������������ڣ������⡰��������ƾ��á���һ�������������������ξ���ѧ���ۡ���2016���6�ڡ�

������19����������ʯ�ڣ���������ҵ��˫��Ч����ʧ�뾭�����������������о�����2010���1�ڡ�

������20����С�������й���ҵ��ҵ�������ƽṹ��Ч�ʲ����Ӱ�졪��1995��ȫ����ҵ��ҵ�ղ����ݵ�ʵ֤���������������о�����2000���2�ڡ�

������21�����ʡ���ѵ���������ࣺ��������ҵ��������Ƹĸ��ȫҪ�������ʵ�Ӱ�졪������PSM-DID������ʵ֤�о������������о�����2016���10�ڡ�

������22�������ŵt�ԣ���ֻ��Ҫ��˼��Ӫ���𣿡���̸�ҹ�������ҵ�ĸ�������������������ξ���ѧ���ۡ���2015���6�ڡ�

������23����������������������������������Ƶ�����ѡ���г������������й���ҵ���á���2015���7�ڡ�

������24����ö��������ڡ����������й�����ҵ��Ϣ������¶��������ʵ����������о�����2013���7�ڡ�

������25����־�桢���˹�����С����������������εĹ�����ҵ�ĸ��о��������й���ҵ���á���2008���9�ڡ�

������26�������ա�Ҧ�����ƶ���ҵ��Ч��Ӱ�졷�����й�����ѧ����2005���2�ڡ�

������27�����ǿ�����й��ĸ����ʷ������δ���������Ƚϡ���2015���1�ڡ�

������28��Ϳ��ǰ�����壺���ƺ�ɶ��������ƺ�Ч�����������й���Ӫ�����й�˾�ľ���֤�ݡ������������硷��2010���11�ڡ�

������29������ȫ������һ�ֹ�����ҵ�ĸ���Ա���ֹ������о������������ݺᡷ��2015���12�ڡ�

������30��κ���������ȡ�֣־��κ�ٻ�����������ҵ�������м�Ч����Ӱ�����ط����������й���ҵ���á���2011���10�ڡ�

������31�����ӱ�����������ҵ˫��Ч����ʧ�о������������о�����2012���3�ڡ�

������32����Ǿ����ֶ��������������ҵ����������Ȩת���о������������о�����2010���2�ڡ�

������33������ᷣ����й�����ҵ��ҵȫҪ���������о������������о�����2015���2�ڡ�

������34������ΰ�������ִ���ת�͵�Ҫ���ƽ�������ҵ�ĸ�����Ƚϡ���2013���3�ڡ�

������35��Ҷ���飺���ǹ��о��õijɳ��������ҵ����Ӫ���������й�����ת��Ϊ�����ķ��������Ϸ����ã�2006���5�ڡ�

������36����ѧ�¡���ѩ骣�����˽�л����롰���л����Ķ�����Ч������ʷ�������о���չ����������ѧ��̬����2012���5�ڡ�

������37�������졢�ų���µ���������Ӫ������ҵ����Ч�ʣ��ٽ��������ƣ��������ƾ��о�����2016���7�ڡ�

������38��Attig��N.��O. Guedhami and D. Mishra��2008����Multiple Large Shareholders, Control Contests, and Implied Cost of Equity����Journal of Corporate Finance��Vol.14, No.5��pp.721-737.

������39��Bai��C. E.��D. D. Li�� Z. Tao and Y. Wang��2000����A Multitask Theory of State Enterprise Reform����Journal of Comparative Economics��Vol. 28��No.4��pp. 716~738.

������40��Barroso Casado��R.��M. Burkert��A. D��vila and D. Oyon��2016����Shareholder Protection: The Role of Multiple Large Shareholders����Corporate Governance: An International Review��Vol. 24��No. 2��pp. 105~129.

������41��Boateng��A. and W. Huang��2017����Multiple Large Shareholders, Excess Leverage and Tunneling: Evidence from an Emerging Market����Corporate Governance: An International Review��Vol. 25��No. 1��pp. 58~74.

������42��Firth��M.��P. M. Y. Fung and O. M. Rui��2006����Corporate performance and CEO compensation in China����Journal of Corporate Finance��Vol. 12��No.4��pp. 693~714.

������43��Gan��J.��2007����The Dark Side of Concentrated Ownership in Privatization: Evidence from China����Unpublished Working Paper��http://www.ibrarian.net/navon/paper/ The_Dark_Side_of_Concentrated_Ownership_in_Privat.pdf?paperid=12826874.

������44��Guo��Y.��J. Gan and C. Xu��2008����A Nationwide Survey of Privatized Firms in China����Seoul Journal of Economics��Vol. 21��No. 2��pp. 311~331.

������45��Haggard��S. and Y. Huang�����й���Ӫ���÷�չ�����ξ���ѧ������ΰ����й�����ת�͡������ס������� ����˹����˹���� ��ӱ��������룩�����³����磬2009�ꡣ

������46��Liao��L.��B. Liu and H. Wang��2014����China's Secondary Privatization: Perspectives from the Split-Share Structure Reform��,Journal of Financial Economics��Vol.113��No.3��pp. 500~518.

������47��Maury��B. and A. Pajuste, 2005����Multiple Large Shareholders and Firm Value����Journal of Banking & Finance��Vol. 29��No. 7��pp.1813~1834.

������48��Pagano�� M. and A. R?ell��1998����The Choice of Stock Ownership Structure: Agency Costs, Monitoring, and the Decision to Go Public����Quarterly Journal of Economics Vol.113��No.1��pp.187-225.

������49��Qian��Y.��1996����Enterprise Reform in China: Agency Problems and Political Control����Economics of Transition��Vol4��No.2��pp. 427~447.

������50��Sappington��D. E. M. and J. E. Stiglitz��1987����Privatization, Information and Incentives����Journal of Policy Analysis and Management��Vol. 6��No.4��pp. 567~585.

������51��Song��Z.��K. Storesletten and F. Zilibotti.��2011����Growing Like China����American Economic Review��Vol. 101��No. 1��pp. 196~233.

������52��Wei��S. J.��Z. Xie. and X. Zhang.��2017����From ��Made in China�� to ��Innovated in China��: Necessity, Prospect, and Challenges����Journal of Economic Perspectives��Vol. 31��No. 1�� pp.49~70.

������53��Yusuf��S.��K. Nabeshima and D. H. Perkins������ת��-�й�������ҵ��Ӫ�������й��������ó����磬2006�ꡣ

����Mixed Ownership Reform of State-owned Enterprises: Impetus, Resistance and Realizing Path

����Abstract: The development of mixed ownership is the important part and key breakthrough point of the reform of the State-owned Enterprises (SOEs) in our country at present. To analysis impetus and obstacles of the reform, and to clarify realizing path of the reform will help the smooth progress of the reform. This paper argues that the impetus of mixed ownership reform of SOEs mainly lies in enhancing economic performance, improving the corporate governance and promoting social stability and development; the resistance of mixed ownership reform of SOEs comes mainly from obstructions of some vested interests, restriction of backward incentive mechanism, ideological solidification and public concern. Therefore, we should promote mixed ownership reform of SOEs in a number of ways, intensify the reform of state-owned assets management mechanism, effectively strengthen legal protection of various types of property rights and safeguard the public interest.

����Key words: state-owned enterprise; mixed ownership reform; impetus; resistance; realizing path

��Դ:��������������־,���ߵ�λ:ɽ���ƾ���ѧ���й������ѧ

���������ţ�������"ɽ��24Сʱ"���ſͻ��˻���ɽ���ֻ�����

��ɽ���ֻ������ģ��ƶ�/��ͨ/�����û��ֱ��Ͷ���SD��10658000/106558000678/106597009��

����༭��

���α༭��ţ�ָ�

����ר��

>>>

ɽ������

>>>���������Ļ����´�ͳ����

������������ʽ�ʹ�ý���ڽ���ͳ�����������˵�ʱ�����������������˶���������������˵����ͳ�Ļ�...

�ҵ�ʱ��

>>>��̳����

>>>